汇算清缴季:长期股权投资怎样填报附表

又到一年一度的企业所得税汇算清缴时候了,企业的长期股权投资按权益法核算,存在税会差异的情况下,不少财税人员对企业的长期股权投资取得的投资收益怎样填报A105030《投资收益纳税调整明细表》存在疑问,不清楚怎样填报?在清楚怎样填报A105030附表前,先看看税法上长期股权投资的投资收益有哪些。

税法上长期股权投资收益由两部分组成:一是长期股权投资持有期间会取得股息红利收益,根据企业所得税法及实施条例的规定,该投资收益免征企业所得税(如被投资对象为上市公司,须持有股票满12个月取得的股息红利所得才能享受免征企业所得税);二是企业转让持有的股权可以取得股权溢价收益(如以低于投资成本价格转让股权会产生投资损失),即股权处置收益(或损失)。

根据《企业会计准则第2号——长期股权投资》的规定,长期股权投资的会计核算有两种核算方法:成本法和权益法。在这两种会计核算方法下,存在哪些税会差异?

1.股息红利

按成本法核算,企业取得股息红利的投资收益,没有税会差异,会计和税法都是按照被投资方作出利润分配决定的日期确认收入的实现;虽然股息红利所得的收益的确认不存在税会差异,但是因股息红利所得免征企业所得税,企业所得税汇算清缴时需要调整。

按权益法核算,企业取得股息红利的投资收益存在税会差异。

资产负债表日,企业应按被投资单位实现的净利润(以取得投资时被投资单位可辨认净资产的公允价值为基础计算)中企业享有的份额,借记“长期股权投资——损益调整”,贷记“投资收益”科目。被投资单位发生净亏损做相反的会计分录,但以“长期股权投资——损益调整”的账面价值减记至零为限;被投资单位宣告发放现金股利或利润时,企业计算应分得的部分,借记“应收股利”科目,贷记“长期股权投资——损益调整”。

税法是按照被投资方作出利润分配决定的日期确认收入的实现。因此,企业所得税汇算清缴时需要调整。

2. 股权转让所得

当长期股权投资的初始投资成本小于投资时应享有被投资单位可辨认净资产公允价值份额,企业后期转让股权时会存在税会差异。

《企业会计准则第2号——长期股权投资》应用指南规定,长期股权投资的初始投资成本小于投资时应享有被投资单位可辨认净资产公允价值份额的,应按其差额,借记长期股权投资(投资成本),贷记“营业外收入”科目。

根据上述规定,会计核算长期股权的投资成本为投资时应享有被投资单位可辨认净资产公允价值×股权投资比例。那么长期股权的投资成本,税法是怎么规定的呢?

《中华人民共和国企业所得税法实施条例》第五十六条规定,企业的各项资产,包括固定资产、生物资产、无形资产、长期待摊费用、投资资产、存货等,以历史成本为计税基础。历史成本,是指企业取得该项资产时实际发生的支出。

企业持有各项资产期间资产增值或者减值,除国务院财政、税务主管部门规定可以确认损益外,不得调整该资产的计税基础。

从上述会计和税法的规定可知,当长期股权投资的初始投资成本小于投资时应享有被投资单位可辨认净资产公允价值份额,企业后期转让股权时会存在税会差异。

在长期股权投资持有期间,企业对长期股权投资采用权益法核算,长期股权投资持有期间其长期股权投资的账面价值随着被投资企业实现的净利润增加而增加;随着随着被投资企业发生亏损而减少。此规定与《中华人民共和国企业所得税法实施条例》第五十六条规定不同,存在税会差异。

因此,长期股权投资不论是采用成本法核算还是采用权益法核算,长期股权投资转让所得存在税会差异。

清楚了长期股权投资的投资收益存在的税会差异,那么怎样填报A105030附表?

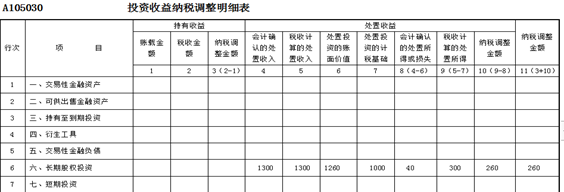

国家税务总局公告2018年第57号A105030《投资收益纳税调整明细表》填报说明规定,发生持有期间投资收益,并按税收规定为减免税收入的(如国债利息收入等),本表不作调整。处置投资项目按税收规定确认为损失的,本表不作调整,在《资产损失税前扣除及纳税调整明细表》(A105090)进行纳税调整。处置投资项目符合企业重组且适用特殊性税务处理规定的,本表不作调整,在《企业重组及递延纳税事项纳税调整明细表》(A105100)进行纳税调整。

根据上述规定,A105030《投资收益纳税调整明细表》附表应只调整股权转让收益的税会差异和持有期间按权益法核算对股息红利确认的税会差异,下面以举例来填报A105030附表。

例1:甲公司于2017年1月30日以1000万元的价格从A公司购买B公司30%的股权,自取得投资之日起能够对乙公司施加重大影响。2017年1月30日B公司可辨认净资产公允价值3600万元。2017年5月5日B公司宣布对股东分配股利600万元;2017年B公司实现净利润800万元,2018年4月份甲公司因战略调整,将持有的B公司的全部股权以1300万元的价格转让。

2017年度汇算清缴:

会计确认的股息红利投资收益=800×30%=240万元

税法确认的股息红利投资收益=600×30%=180万元

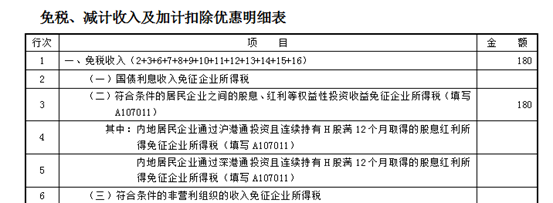

填完后财务人员可能会有疑问,A105030《投资收益纳税调整明细表》附表税收金额确认了180万的投资收益,但是该股息红利免征企业所得税,A105030附表没有调减180万元,岂不是多缴企业所得税了?大家别急,前面说了,股息红利免征企业所得税优惠不在此表调整,通过填报A107010《免税、减计收入及加计扣除优惠明细表》和A107011《符合条件的居民企业之间的股息、红利等权益性投资收益优惠明细表》调减应纳税所得额享受税收优惠。这两张表具体填报如下:

1.A107011《符合条件的居民企业之间的股息、红利等权益性投资收益优惠明细表》填报:

2.A107010《免税、减计收入及加计扣除优惠明细表》填报:

2018年度汇算清缴:

截止2018年4月份长期股权投资账面价值=3600×30%-600×30%+800×30%=1260万元

会计确认的股权转让投资收益=1300-1260=40万元

税法确认的股权转让投资收益=1300-1000=300万元

税会差异=300-40=260万元,即须调增应纳税所得额260万元。

填报A105030《投资收益纳税调整明细表》

| 作者:裴老师(正保会计网校答疑专家)