手把手教你如何申报抵扣国内旅客运输服务

在2019年4月1日后,纳税人购进国内旅客运输服务也纳入可抵扣进项税的范围了,我们一起来看看如何计算并申报抵扣该项服务的进项税额吧!

一、购进国内旅客运输服务可抵扣进项税额

政策依据:《关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号):六、纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。

|

情形

|

扣除率

|

|

纳税人取得增值税电子普通发票的

|

发票上注明的税额进行扣除

|

|

纳税人取得注明旅客身份信息的航空运输电子客票行程单的

|

进项税额=(票价+燃油附加费)÷(1+9%)×9%

|

|

纳税人取得注明旅客身份信息的铁路车票的

|

进项税额=票面金额÷(1+9%)×9%

|

|

纳税人取得注明旅客身份信息的公路、水路等其他客票的

|

进项税额=票面金额÷(1+3%)×3%

|

二、案例分析及申报表填写

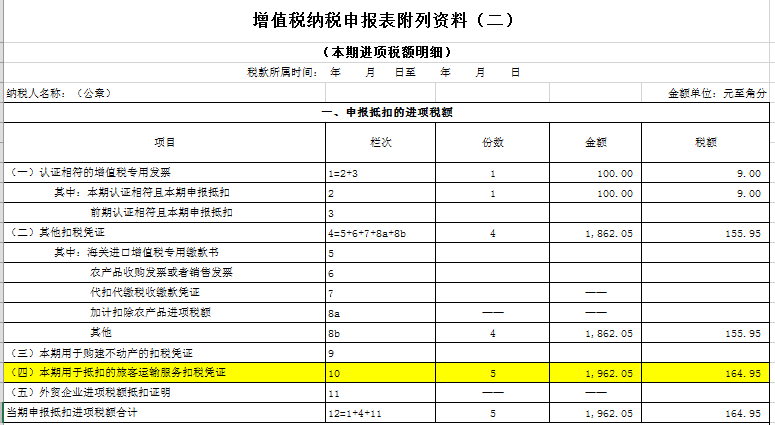

1.政策依据:《增值税纳税申报表附列资料(二)》(本期进项税额明细)填写说明:第10栏“(四)本期用于抵扣的旅客运输服务扣税凭证”:反映按规定本期购进旅客运输服务,所取得的扣税凭证上注明或按规定计算的金额和税额。

本栏次包括第1栏中按规定本期允许抵扣的购进旅客运输服务取得的增值税专用发票和第4栏中按规定本期允许抵扣的购进旅客运输服务取得的其他扣税凭证。

本栏“金额”“税额”≥0。

2.案例分析:

(1)小保公司2019年4月5日取得客运增值税专用发票,发票上注明不含税金额100元,增值税税额9元;

(2)小保公司2019年4月7日取得客运增值税电子普通发票,发票上注明不含税金额200元,增值税税额18元;

(3)小保公司2019年4月10日取得航空客票行程单,行程单上注明票价1000元,燃油附加费100元,机场建设费50元,合计金额1150元【注意:机场建设费不可以计算抵扣进项税哦】;

(4)小保公司2019年4月15日取得高铁票,票上注明金额500元;

(5)小保公司2019年4月20日取得客运大巴的发票,发票上注明金额200元【注意:公路、水路的客票只能抵扣3%哦】。

小保公司本月可抵扣的客运服务的进项税额是多少?又该怎么填写表格呢?

小保公司可抵扣的客运服务进项税按照填表分类,可分为2类:

(1)取得增值税专用发票:不含税金额100元,可抵扣进项税9元;

(2)取得其他扣税凭证:增值税普通发票、航空客票行程单、高铁票、客运大巴的发票。

不含税金额=200+(1000+100)÷(1+9%)+500÷(1+9%)+200÷(1+3%)=1862.05元;

可抵扣进项税=18+(1000+100)÷(1+9%)×9%+500÷(1+9%)×9%+200÷(1+3%)×3%=155.95元。

对应填表情况如下,您学会了吗?

3.填表注意事项:

纳税人申报的旅客运输服务,无论是专票还是其他扣除凭证,都需要在第10栏“(四)本期用于抵扣的旅客运输服务扣税凭证”中进行统计,该栏次数据不会汇总至第12栏次“当期申报抵扣进项税额合计”中。

| 作者:刘老师(正保会计网校答疑专家)