统借统还业务实操知识,请查收!

众所周知,统借统还业务可以享受免税优惠,但实务操作如果不满足条件,将产生潜在纳税风险,今天,小编带大家学习统借统还政策,手把手教您如何申报及开票。

丨政策依据丨

《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)规定,统借统还业务中,企业集团或企业集团中的核心企业以及集团所属财务公司按不高于支付给金融机构的借款利率水平或者支付的债券票面利率水平,向企业集团或者集团内下属单位收取的利息,免征增值税。

统借方向资金使用单位收取的利息,高于支付给金融机构借款利率水平或者支付的债券票面利率水平的,应全额缴纳增值税。

统借统还业务,是指:

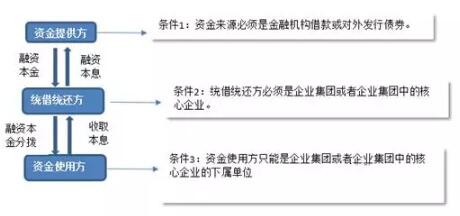

(1)企业集团或者企业集团中的核心企业向金融机构借款或对外发行债券取得资金后,将所借资金分拨给下属单位(包括独立核算单位和非独立核算单位,下同),并向下属单位收取用于归还金融机构或债券购买方本息的业务。

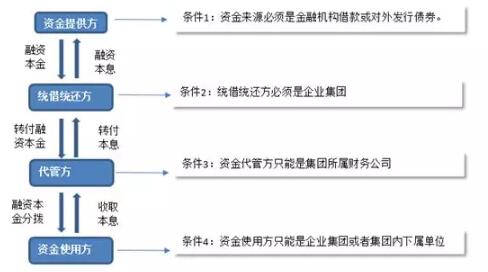

(2)企业集团向金融机构借款或对外发行债券取得资金后,由集团所属财务公司与企业集团或者集团内下属单位签订统借统还贷款合同并分拨资金,并向企业集团或者集团内下属单位收取本息,再转付企业集团,由企业集团统一归还金融机构或债券购买方的业务。

丨实操中需注意的政策要求丨

(一)统借统还政策中角色要求

依据财税[2016]36号的政策,可见统借统还存在两种模式:

1.模式一:

2.模式二:

(二)统借统还政策中其他要求

1.分拨资金利率不得高于统借统还方支付给金融机构的借款利率水平或者支付的债券票面利率水平。

2.融资本息由统借统还方统一收取并统一归还。

3.集团企业的判断

总局层面对于企业集团并无明确界定,但在实际操作中,部分税务机关通常依据《企业集团登记管理暂行规定》,要求企业集团必须经登记主管机关核准登记,并取得《企业集团登记证》的规定,而未经企业集团核准登记的企业,不可以享受统借统还的免税优惠。

政策依据:深圳市国税局营改增热点问题答疑集锦:统借统还中的“企业集团”,根据《企业集团登记管理暂行规定》,是指以资本为主要联结纽带的母子公司为主体,以集团章程为共同行为规范的母公司、子公司、参股公司及其他成员企业或机构共同组成的具有一定规模的企业法人联合体。

4.依据财税2016年36号文,统借统还方仅限于一个,集团分拨下属二级公司时,集团可享受免税优惠,但二级公司再分拨三级公司时,二级公司将不能享受免税优惠。

丨优惠实操丨

第一步:免税备案

优惠备案地址:网上税务局(网站)或办税服务厅(场所)。

第二步:开具发票

企业享受统借统还免增值税优惠政策,可开具增值税普通发票。

开票编码、开票项目:3060108金融服务--统借统还。

注意事项:需在“税率”栏选择“免税”。

第三步:免税申报

1.将免税收入分别填入《增值税纳税申报表附列资料(一)》第19行第3、5、9列的相应位置。

2.将免税收入分别填入《增值税减免税申报明细表》“二、免税项目”行次的第1、3列;将免税额填入“二、免税项目”行次第5列。

减免性质代码:01081509;

减免项目名称:统借统还业务取得的利息收入免征增值税优惠。

注意事项:免税额=免税利息收入*6%,不需要再除以(1+6%)!

3.将免税收入填入《增值税纳税申报表》主表第8行“本月数”栏次。

|作者:刘老师(正保会计网校答疑专家)