非常重要,一般纳税人认定和办理的相关实务看过来!

一、一般纳税人认定标准,销售额是多少?

根据财政部 国家税务总局《关于全面推开营业税改征增值税试点的通知》财税〔2016〕36号附件一《营业税改征增值税试点实施办法》第三条规定:纳税人分为一般纳税人和小规模纳税人。

应税行为的年应征增值税销售额(以下称应税销售额)超过财政部和国家税务总局规定标准的纳税人为一般纳税人,未超过规定标准的纳税人为小规模纳税人。

根据相关政策规定,需要转为一般纳税人的标准是:

1、从事货物生产或者提供应税劳务的纳税人或以该业务为主的,年应征增值税销售额超过50万元;

2、年应税服务销售额超过500万元的纳税人;

3、其他行业年应税销售额超过80万元。

二、未超过小规模纳税人标准的是否可以成为一般纳税人?

根据财政部 国家税务总局《关于全面推开营业税改征增值税试点的通知》财税〔2016〕36号附件一《营业税改征增值税试点实施办法》第四条规定:年应税销售额未超过规定标准的纳税人,会计核算健全,能够提供准确税务资料的,可以向主管税务机关办理一般纳税人资格登记,成为一般纳税人。

会计核算健全,是指能够按照国家统一的会计制度规定设置账簿,根据合法、有效凭证核算。

因此,未超过小规模纳税人标准,但会计核算健全,能够提供准确税务资料的,也可以申请成为一般纳税人。

三、一般纳税人是否可以转为小规模纳税人?

根据《增值税暂行条例实施细则》(财政部 国家税务总局第50号令)第三十三条规定:除国家税务总局另有规定外,纳税人一经认定为一般纳税人后,不得转为小规模纳税人。

因此,企业申请一般纳税人时要慎重,一旦成为一般纳税人,再想转回小规模纳税人,就转不回来了。

四、连续12个月累计销售额如何理解?

根据《国家税务总局增值税一般纳税人资格认定管理办法》(国家税务总局令第22号)第三条规定:本办法所称年应税销售额,是指纳税人在连续不超过12个月的经营期内累计应征增值税销售额,包括免税销售额。

因此,连续不超过12个月的经营期内不是指会计年度,可跨年度累计。比如2011年4月1日至2012年3月31日,这连续12个月就是一个经营期。

五、超过小规模纳税人标准后,会自动转为一般纳税人吗?如何纳税?

根据《国家税务总局关于调整增值税一般纳税人管理有关事项的公告》(国家税务总局公告2015年第18号)第三条规定:纳税人年应税销售额超过财政部、国家税务总局规定标准(以下简称规定标准),且符合有关政策规定,选择按小规模纳税人纳税的,应当向主管税务机关提交书面说明。

个体工商户以外的其他个人年应税销售额超过规定标准的,不需要向主管税务机关提交书面说明。

第四条规定:纳税人年应税销售额超过规定标准的,在申报期结束后20个工作日内按照本公告第二条或第三条的规定办理相关手续;未按规定时限办理的,主管税务机关应当在规定期限结束后10个工作日内制作《税务事项通知书》,告知纳税人应当在10个工作日内向主管税务机关办理相关手续。

所以当超过小规模纳税人标准后,应及时办理增值税一般纳税人相关手续。税法规定,纳税人年应税销售额超过规定标准应办理一般纳税人资格登记手续而未办理的,经税务机关下达税务事项通知书后,逾期仍不办理的,将按销售额依照增值税适用税率计算应纳税额,不得抵扣进项税额,也不得使用增值税专用发票,简称为强转。

六、什么情况下超过小规模纳税人标准也可以选择小规模纳税人?

根据财政部 国家税务总局《关于全面推开营业税改征增值税试点的通知》财税〔2016〕36号附件一《营业税改征增值税试点实施办法》第三条规定: 年应税销售额超过规定标准的其他个人不属于一般纳税人。年应税销售额超过规定标准但不经常发生应税行为的单位和个体工商户可选择按照小规模纳税人纳税。

因此,1、其他个人也就是我们常说的个体工商户以外的自然人,不属于增值一般纳税人;2、不经常发应税行为,主要是指很少涉及或缴纳增值税,只是偶尔一次或两次的销售行为超过了小规模纳税人标准,这样的单位和个体工商户可以选择小规模纳税人。

单位或个人超过小规模纳税人标准后,除自然人外,其他单位或个体工商户如果需要继续成为小规模纳税人的,需要提交申请说明,由于其判定需要税务机关进行,所以请到办税服务厅提交不登记为一般纳税人的申请。

七、如何办理一般纳税人认定手续?

用一证通登陆北京市国家税务局网上办税服务厅,找到认定管理内的增值税一般纳税人登记,提交申请并等待受理结果。受理完成后打印出带税务所公章的回执,即为认定成功。

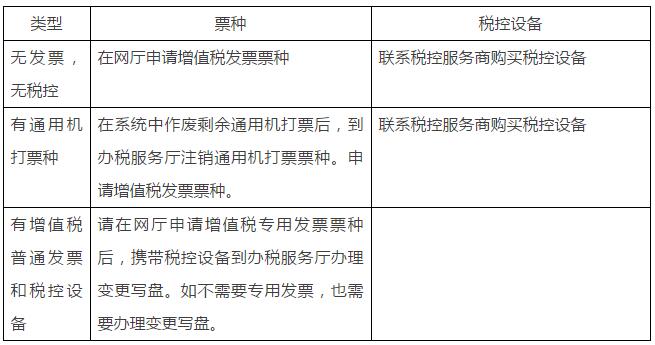

八、认定为一般纳税人后需要注意什么?

请在一般纳税人起效后再申请增值税专用发票票种。

由于小规模为按季申报,一般纳税人应为按月申报,所以请一定要注意申报的衔接。

由于季度末成为一般纳税人需要办理的手续较多,建议纳税人尽量在季度初申请登记成为一般纳税人。

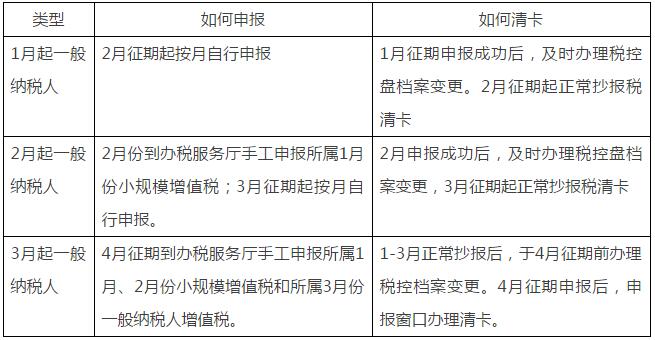

九、强转纳税人如何申报?如何转为正式一般纳税人?

纳税人年应税销售额超过规定标准应办理一般纳税人资格登记手续而未办理的,经税务机关下达税务事项通知书后,逾期仍不办理的,则会被强转。强转纳税人不登记一般纳税人资格,而是调整税种,由小规模的3%调整至适用税率,申报时暂时使用小规模申报表,只是税率按照一般纳税人标准,但不得抵扣进项税额,不得使用增值税专用发票。强转后,纳税申报期限由按季申报相应改为按月申报,而且无法在网厅申报,需携带小规模申报表(按一般纳税人税率计税)到办税服务厅手工申报。

强转纳税人按规定登记为一般纳税人后,纳税人就可以使用一般纳税人申报表,抵扣进项税额,使用增值税专用发票。