新条例 | 原条例 | 比较分析 |

第一条 在中华人民共和国境内生产、委托加工和进口本条例规定的消费品的单位和个人,以及国务院确定的销售本条例规定的消费品的其他单位和个人,为消费税的纳税人,应当依照本条例缴纳消费税。 | 第一条 在中华人民共和国境内生产、委托加工和进口本条例规定的消费品(以下简称应税消费品)的单位和个人,为消费税的纳税义务人(以下简称纳税人),应当依照本条例缴纳消费税。 | 新旧比较,新条例第一条增加了“以及国务院确定的销售本条例规定的消费品的其他单位和个人”的语句,据此,可以认为,消费税的纳税人的口径扩大了。 |

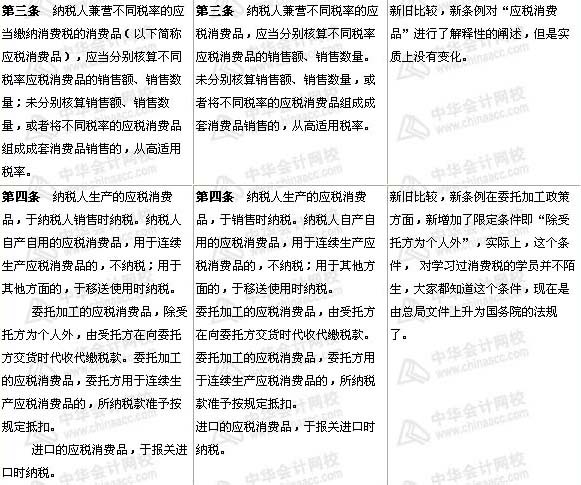

第二条 消费税的税目、税率,依照本条例所附的《消费税税目税率表》执行。

消费税税目、税率的调整,由国务院决定。 | 第二条 消费税的税目、税率(税额),依照本条例所附的《消费税税目税率(税额)表》执行。 消费税税目、税率(税额)的调整,由国务院决定。 | 新旧比较,新条例在陈述税目税率表时,将原条例中的“税额”二字删除,含义不变 ,但是表述更加简练和准确。 |

|

第五条 消费税实行从价定率、从量定额,或者从价定率和从量定额复合计税(以下简称复合计税)的办法计算应纳税额。应纳税额计算公式:

实行从价定率办法计算的应纳税额=销售额×比例税率

实行从量定额办法计算的应纳税额=销售数量×定额税率

实行复合计税办法计算的应纳税额=销售额×比例税率+销售数量×定额税率

纳税人销售的应税消费品,以人民币计算销售额。纳税人以人民币以外的货币结算销售额的,应当折合成人民币计算。 | 第五条 消费税实行从价定率或者从量定额的办法计算应纳税额。应纳税额计算公式: 实行从价定率办法计算的应纳税额=销售额×税率 实行从量定额办法计算的应纳税额=销售数量×单位税额 纳税人销售的应税消费品,以外汇计算销售额的,应当按外汇市场价格折合成人民币计算应纳税额。 | 新旧比较,第五条有3处变化:(1)新条例增加了复合计税的办法;(2)新条例增加了复合计税的公式;(3)原条例明确了外汇折合人民币时,按“外汇市场价格”,新条例删除了这个“市场价格”的词语。 变化(1)、(2),实际上仍是部委文件上升为国务院法规的变化,大家并无陌生感。就像职位升迁一样,是原来的部门经理,现在上升为总经理了。 |

第六条 销售额为纳税人销售应税消费品向购买方收取的全部价款和价外费用。 | 第六条 本条例第五条规定的销售额,为纳税人销售应税消费品向购买方收取的全部价款和价外费用。 | 新旧比较,新条例的解释,没有明确是针对前述第五条的解释,这个销售额的口径,其实可以适用条例中的所有涉及的销售额。 |

第七条 纳税人自产自用的应税消费品,按照纳税人生产的同类消费品的销售价格计算纳税;没有同类消费品销售价格的,按照组成计税价格计算纳税。

实行从价定率办法计算纳税的组成计税价格计算公式:

组成计税价格=(成本+利润)÷(1-比例税率)

实行复合计税办法计算纳税的组成计税价格计算公式:

组成计税价格=(成本+利润+自产自用数量×定额税率)÷(1-比例税率) | 第七条 纳税人自产自用的应税消费品,依照本条例第四条第一款规定应当纳税的,按照纳税人生产的同类消费品的销售价格计算纳税;没有同类消费品销售价格的,按照组成计税价格计算纳税。组成计税价格计算公式: 组成计税价格=(成本+利润)÷(1-消费税税率) | 新旧比较,新条例的解释,没有明确是针对前述第四条的解释。其实,自产自用,消费税暂行条例无论是那条所述,都是一样的。 新条例增加了自产自用的复合计税的组价公式。 |

第八条 委托加工的应税消费品,按照受托方的同类消费品的销售价格计算纳税;没有同类消费品销售价格的,按照组成计税价格计算纳税。

实行从价定率办法计算纳税的组成计税价格计算公式:

组成计税价格=(材料成本+加工费) ÷(l-比例税率)

实行复合计税办法计算纳税的组成计税价格计算公式:

组成计税价格=(材料成本+加工费+委托加工数量×定额税率)÷(1-比例税率) | 第八条 委托加工的应税消费品,按照受托方的同类消费品的销售价格计算纳税;没有同类消费品销售价格的,按照组成计税价格计算纳税。组成计税价格计算公式: 组成计税价格=(材料成本+加工费)÷(1-消费税税率) | 新旧比较,新条例增加了委托加工业务中,代收代缴消费税的复合计税的组价公式 |

第九条 进口的应税消费品,按照组成计税价格计算纳税。

实行从价定率办法计算纳税的组成计税价格计算公式:

组成计税价格=(关税完税价格+关税) ÷(1-消费税比例税率)

实行复合计税办法计算纳税的组成计税价格计算公式:

组成计税价格=(关税完税价格+关税+进口数量×消费税定额税率) ÷(1-消费税比例税率) | 第九条 进口的应税消费品,实行从价定率办法计算应纳税额的,按照组成计税价格计算纳税。组成计税价格计算公式: 组成计税价格=(关税完税价格+关税)÷(1-消费税税率) | 新旧比较,新条例增加了进口业务中,海关征收消费税的复合计税的组价公式 |

第十条 纳税人应税消费品的计税价格明显偏低并无正当理由的,由主管税务机关核定其计税价格。 | 第十条 纳税人应税消费品的计税价格明显偏低又无正当理由的,由主管税务机关核定其计税价格。 | 无变化 |

第十一条 对纳税人出口应税消费品,免征消费税;国务院另有规定的除外。出口应税消费品的免税办法,由国务院财政、税务主管部门规定。 | 第十一条 对纳税人出口应税消费品,免征消费税;国务院另有规定的除外。出口应税消费品的免税办法,由国家税务总局规定。 | 新旧比较,新条例将出口免税办法的规定权力由原来的单一部门税务总局改为财政部和税务总局共同规定。 |

第十二条 消费税由税务机关征收,进口的应税消费品的消费税由海关代征。

个人携带或者邮寄进境的应税消费品的消费税,连同关税一并计征。具体办法由国务院关税税则委员会会同有关部门制定。 | 第十二条 消费税由税务机关征收,进口的应税消费品的消费税由海关代征。 个人携带或者邮寄进境的应税消费品的消费税,连同关税一并计征。具体办法由国务院关税税则委员会会同有关部门制定。 | 无变化 |

第十三条 纳税人销售的应税消费品,以及自产自用的应税消费品,除国务院财政、税务主管部门另有规定外,应当向纳税人机构所在地或者居住地的主管税务机关申报纳税。

委托加工的应税消费品,除受托方为个人外,由受托方向机构所在地或者居住地的主管税务机关解缴消费税税款。

进口的应税消费品,应当向报关地海关申报纳税。 | 第十三条 纳税人销售的应税消费品,以及自产自用的应税消费品,除国家另有规定的外,应当向纳税人核算地主管税务机关申报纳税。 委托加工的应税消费品,由受托方向所在地主管税务机关解缴消费税税款。 进口的应税消费品,由进口人或者其代理人向报关地海关申报纳税。 | 新旧比较,新条例明确将纳税地点的调整具体到财政部和税务总局,改变了原条例用“国家”陈述的模糊不清的弊端。 新条例在委托加工应税消费品纳税地点陈述中, 增加了例外情形:除受托方为个人外 再者,新条例删除了对进口应税消费品纳税人的规定,避免和海关法规出现多重规定。 |

第十四条 消费税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

纳税人以1个月或者1个季度为1个纳税期的,自期满之日起15日内申报纳税;以1日、3日、5日、10日或者15日为1个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。 | 第十四条 消费税的纳税期限分别为一日、三日、五日、十日、十五日或者一个月。纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。 纳税人以一个月为一期纳税的,自期满之日起十日内申报纳税;以一日、三日、五日、十日或者十五日为一期纳税的,自期满之日起五日内预缴税款,于次月一日起十日内申报纳税并结清上月应纳税款。 | 从上述新旧比较可看出,目前,新条例的纳税期限增加了“一个季度”的规定;新条例关于纳税期限的最大变化是将目前的纳税申报期10日改为15日,延长了申报期。 |

第十五条 纳税人进口应税消费品,应当自海关填发海关进口消费税专用缴款书之日起15日内缴纳税款。 | 第十五条 纳税人进口应税消费品,应当自海关填发税款缴纳证的次日起七日内缴纳税款。 | 新旧条例比较,新条例将原条例的“7日”改为“15日”,这样,和《海关法》趋于一致,解决了多年来国务院的条例和人大的上位法的矛盾之处。 |

第十六条 消费税的征收管理,依照《中华人民共和国税收征收管理法》及本条例有关规定执行。 | 第十六条 消费税的征收管理,依照《中华人民共和国税收征收管理法》及本条例有关规定执行。 | 无变化 |

| 第十七条 对外商投资企业和外国企业征收消费税,按照全国人民代表大会常务委员会的有关决定执行。 | 原条例,在第十七条,明确了外商投资企业可以不受《消费税暂行条例》的约束。新条例,废除了这个条款,这样,内外资在消费税政策上趋于一致。 |

| 第十八条 本条例由财政部负责解释,实施细则由财政部制定。 | 原条例的第十八条 本条例由财政部负责解释,实施细则由财政部制定。新条例删除了这个规定,您认为谁将解释条例呢?谁将制定细则呢? |

第十七条 本条例自2009年1月1日起施行。 | 第十九条 本条例自一九九四年一月一日起施行。本条例施行前国务院关于征收消费税的有关规定同时废止。 | 新法替代旧法,旧法在新法生效时自动失效。 |