生产成本核算 做账实操的终身宝典

来源: 正保会计网校

2016-10-21

普通

成本是所有公司老板都非常关心的因素,毕竟利润=收入-成本 。当然,就算有利润也不一定能赚钱,因为还有各种各样的稅,现在我们抛开各种税收问题,详细来了解生产成本核算。

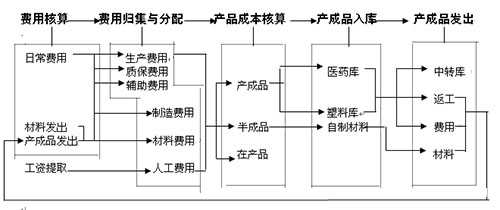

一、生产核算流程

二、生产部门日常费用报销

审核原始凭证完整、合法、金额正确、原始凭证与支出证明单是否一致——审核并更正原始凭证按规范粘贴和折叠——审核审批手续是否完备——审核部门费用支出进度(如超计划额度,可拒绝报销)——编制记账凭证。

借:制造费用——车间部门—相关明细科目

贷:现金/银行存款/其他应收款 ——涉及现金的凭证传出纳岗,不涉及现金的凭证传主管岗复核。

三、其他核算

1、水(电)费

收受出纳岗传来的水(电)费委托收款凭证——分出非生产用水(电)发票——将生产用水(电)发票传生产部相关岗位换取增值税票——编制记账凭证。

借:生产成本——辅助生产成本—水/电

应交税金——增值税(进项)

管理费用——水/电

贷:银行存款——传主管岗复核

2、审核原辅材料领用

每月1日收受材料审核岗传来的当月原材料领料汇总表、记账凭证——对照领料单审核材料发出汇总表——对照汇总表审核记账凭证——传主管岗。

相关推荐:

本文是正保会计网校原创文章,转载请注明来自正保会计网校。

【我要纠错】 责任编辑:小泥鳅