为了让2018年高级会计师考生更好地备考,掌握更多知识点内容,网校整理了2018高级会计师《高级会计实务》知识点:企业内部控制评价,高会考生们可以多多学习,祝大家学习愉快!

企业内部控制评价是指企业董事会或类似权力机构定期对内部控制的有效性进行全面评价、形成评价结论、出具评价报告。内部控制有效性是指企业建立与实施内部控制对实现控制目标提供合理保证的程度,包括内部控制设计的有效性和内部控制运行的有效性。

一、内部控制评价的原则

|

全面性原则

|

评价工作应当包括内部控制的设计与运行,涵盖企业及其所属单位的各种业务和事项。

|

|

重要性原则

|

评价工作应当在全面评价的基础上,关注重要业务单位、重大业务事项和高风险领域。

|

|

客观性原则

|

评价工作应当准确地揭示经营管理的风险状况,如实反映内部控制设计与运行的有效性。

|

二、内部控制评价的内容

企业应当从内部环境、风险评估、控制活动、信息与沟通、内部监督等要素入手,结合企业业务特点和管理要求,确定内部控制评价的具体内容,建立内部控制评价的核心指标体系,对内部控制设计与运行情况进行全面评价。

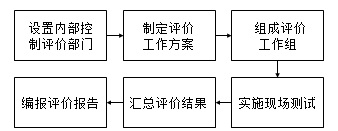

三、内部控制评价的程序

(1)企业通常授权内部审计部门或者其他专门机构作为内部控制评价部门,负责内部控制评价的具体组织实施工作。

(2)制定科学合理的评价工作方案,经董事会批准后实施。评价工作方案既可以全面评价为主,也可以根据需要采用重点评价的方式。

(3)内部控制评价部门根据经批准的评价方案,挑选具备独立性、业务胜任能力和职业道德素养的人员组成评价工作组,具体实施内部控制评价工作。

(4)评价工作组将评价结果及现场评价报告向被评价单位进行通报,由被评价单位相关责任人签字确认后,提交企业内部控制评价部门。

(5)内部控制评价部门汇总各评价工作组的评价结果,对工作组现场初步认定的内部控制缺陷进行全面复核,判定缺陷等级。

(6)内部控制评价部门以汇总的评价结果和认定的内部控制缺陷为基础,综合内部控制工作整体情况,编制内部控制评价报告,由董事会最终审定后对外披露。

相关推荐: