2013年初级会计职称考试进入倒计时阶段了,为了让学员对考试情形有更好地认识,正保会计网校为大家精心整理了网校论坛学员分享的初级会计职称考试《初级会计实务》科目的高频考点,网校祝大家梦想成真!

【考情分析】

考频:★★★

2007年、2012年单选,2004年、2006年、2011年多选

应收账款入账价值

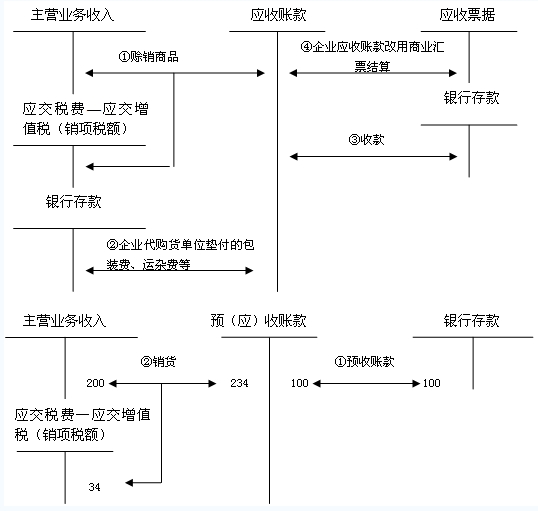

(一)应收账款的内容

应收账款是指企业因销售商品、提供劳务等经营活动,应向购货单位或接受劳务单位收取的款项,主要包括企业销售商品或提供劳务等应向有关债务人收取的价款及代购货单位垫付的包装费、运杂费等。

(二)应收账款的账务处理

【提示】不单独设置“预收账款”科目的企业,预收的款项也在“应收账款”科目核算。

企业销售商品等发生应收款项时,借记“应收账款”科目,贷记“主营业务收入”、“应交税费—应交增值税(销项税额)”等科目;收回应收账款时,借记“银行存款”等科目,贷记“应收账款”科目。

企业代购货单位垫付包装费、运杂费时,借记“应收账款”科目,贷记“银行存款”等科目;收回代垫费用时,借记“银行存款”科目,贷记“应收账款”科目。 如果企业应收账款改用应收票据结算,在收到承兑的商业汇票时,借记“应收票据”科目,贷记“应收账款”科目。

应收账款账务处理如下图所示:

【教材例题】甲公司采用托收承付结算方式向乙公司销售商品一批,货款300 000元,增值税额51 000元,以银行存款代垫运杂费6 000元,已办理托收手续。

甲公司应编制如下会计分录:

借:应收账款 357 000

贷:主营业务收入 300 000

应交税费——应交增值税(销项税额) 51 000

银行存款 6 000

需要说明的是,企业代购货单位垫付包装费、运杂费也应计入应收账款,通过“应收账款”科目核算。

甲公司实际收到款项时,应编制如下会计分录:

借:银行存款 357 000

贷:应收账款 357 000

企业应收账款改用应收票据结算,在收到承兑的商业汇票时,借记“应收票据”科目,贷记“应收账款”科目。

【单选题】下列各项中,在确认销售收入时不影响应收账款入账的金额的是( )。(2012年)

A.销售价款

B.增值税销项税额

C.现金折扣

D.销售产品代垫的运杂费

【答案】C

【解析】我国会计核算采用总价法,应收账款的入账金额包含销售价款、增值税销项税额、销售产品代垫的运杂费等。发生的现金折扣,在发生时计入财务费用科目,不影响应收账款的入账金额。

![]()

了解详情38元/2科