2014年初级会计职称即将开考,感觉时间来不及、没信心了?网校移动班课程以知识点为单元,每10分钟一个讲座,让你短时间内掌握各章节考试重难点(免费试听>>)!另外,网校学员为大家分享了初级会计职称考试科目知识点,希望对大家有所帮助。

计税依据的具体规定(★★★)——特别关注余额计税的情形

(一)建筑业(11年单选;12、13年不定项)

1.一般情况

营业额=全部工程价款+价外费用

2.特殊情况

(1)纳税人将建筑工程“分包”给其他单位的,以其取得的全部价款和价外费用扣除其支付给其他单位的分包款后的“余额”为营业额。

(2)纳税人“自建自用”房屋的行为不纳税;如纳税人“将自建的房屋对外销售”,其自建行为首先应按建筑业缴纳营业税,再按销售不动产缴纳营业税。

(3)纳税人提供“建筑业劳务(不含装饰劳务)”的,其营业额应当包括工程所用原材料、设备及其他物资和动力价款在内,但不包括建设方提供的设备的价款。

(4)纳税人提供“装饰劳务”的,按照其向客户实际收取的人工费、管理费和辅助材料费等收入确认营业额。

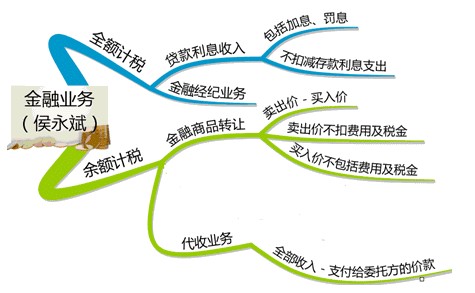

(二)金融保险业(09年单选;11、12年多选)

1.金融业

2.保险业

(1)初保业务——全额计税

【链接】分保业务不征收营业税。

(2)储金业务

【课外阅读】保险企业在办理保险业务时,不是直接向投保人收取保费,而是向投保人收取一定数额的到期应返还的资金(称为储金),以储金产生的收益作为保费收入的业务。

营业额=(期初储金余额+期末储金余额)×50%×银行“1年期存款的月利率”

(3)无赔偿奖励业务

以“实际收取”的保费为营业额。

![]()

了解详情38元/2科