2017年初级会计职称考试时间为5月13-16日,不知大家有没有按照2017初级会计职称考试大纲复习呢?正保会计网校为各位学员精心整理了初级会计职称考试《经济法基础》知识点:责令缴纳,祝各位学员取得高分,梦想成真!

1.前提条件——应税未税

(1)纳税人未按照规定期限缴纳税款;

(2)扣缴义务人未按照规定期限解缴税款;

(3)纳税担保人未按照规定期限缴纳所担保的税款;

(4)未办理税务登记及临时经营的纳税人税务机关核定其应纳税额后;

(5)税务机关有根据认为纳税人有逃避缴纳税款义务的行为;

2.仍不缴纳的后果

(1)(2)(3)(4)→税收强制执行程序

(5)→纳税担保程序

3.滞纳金

⑴计算公式

滞纳金=应纳税款×滞纳天数×0.5‰

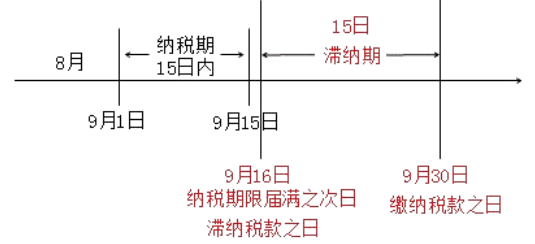

⑵滞纳天数

自纳税期限届满之次日起至实际缴纳税款之日止。(算尾不算头)

【例题·单选题】某餐饮公司2016年8月应缴纳增值税60000元,城市维护建设税4200元。该公司在规定期限内未进行纳税申报,税务机关责令其缴纳并加收滞纳金,该公司在9月30日办理了申报缴纳手续。税务机关核定该公司增值税和城市维护税均以1个月为一个纳税期;从滞纳税款之日起,按日加收滞纳税款0.5‰的滞纳金。该公司应缴纳的滞纳金金额是( )元。

A.60000×0.5‰×15=450

B.(60000+4200)×0.5‰×15=481.5

C.60000×0.5‰×30=900

D.(60000+4200)×0.5‰×30=963

【正确答案】B

【答案解析】根据规定,增值税纳税人以1个月或者1个季度为一个纳税期的,自期满之日起15日内申报纳税,本题中,该公司以1个月为纳税期限,因此8月应缴纳的增值税和城建税应该在9月15日之前申报纳税,该单位在9月30日办理纳税申报,滞纳天数为15天。则该公司应缴纳的滞纳金=(60000+4200)×0.5‰×15=481.5(元)。

滞纳金=应纳税款×滞纳天数×0.5‰

1.应纳税款=60000+4200=64200元

2.滞纳天数

滞纳金=64200×15×0.5‰=481.5(元)

了解详情38元/2科