2015年初级审计师《审计专业相关知识》复习:会计处理

2015年初级审计师考试备考已经开始,为了帮助参加2015年初级审计师考试的学员巩固知识,提高备考效果,正保会计网校为大家整理了初级审计师考试重要知识点,希望对广大考生有所帮助!

会计处理

(一)交易性金融资产取得

取得交易性金融资产时,应当按照该金融资产取得时的公允价值作为其初始确认金额。

1.购入股票的入账价值 单独做应收股利

=买价-(买价中包含的已宣告但尚未发放的现金股利)

=买价-(买价中包含的已宣告但尚未发放的现金股利)

=购买股票支付的所有价款-交易费用

-(买价中包含的已宣告但尚未发放的现金股利)

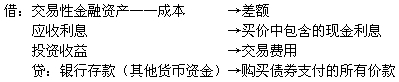

购买股票时的会计分录:

借:交易性金融资产——成本 →差额

应收股利 →买价中包含的现金股利

投资收益 →交易费用贷:银行存款(其他货币资金) →购买股票支付的所有价款

2.购入债券入账价值

=买价-买价中包含的已到期但尚未领取的利息

=购买时支付的所有价款-交易费用

-买价中包含的已到期但尚未领取的利息

=买价 -买价中包含的已到期但尚未领取的利息

=购买时支付的所有价款-交易费用

-买价中包含的已到期但尚未领取的利息

购买债券时的会计分录:

(二)交易性金融资产持有期间的会计处理

1.收到取得金融资产时确认的应收股利、应收利息

借:银行存款(其他货币资金)

贷:应收利息

应收股利

2.持有股票期间,被投资方发放现金股利

(1)被投资方宣告发放现金股利

借:应收股利

贷:投资收益

(2)实际收到现金股利

借:银行存款(其他货币资金)

贷:应收股利

(3)被投资方宣告股票股利时,不做账务处理,但须备查登记;实际收到的股票股利将会降低持有股票的单位成本。

3.持有债券的期间,被投资方发放现金利息

(1)约定的付息日

借:应收利息

贷:投资收益

(2)实际收到利息

借:银行存款(其他货币资金)

贷:应收利息

(三)交易性金融资产的期末计量

以公允价值进行后续计量,资产负债表日其公允价值变动计入当期损益,计入公允价值变动损益。

借:交易性金融资产——公允价值变动

贷:公允价值变动损益 (公允价值增加数)

借:公允价值变动损益 (公允价值减少数)

贷:交易性金融资产——公允价值变动

(四)出售交易性金融资产的会计处理

总结:出售时的两笔分录