2017审计师考试《审计专业相关知识》老师视频:票据权利

来源: 正保会计网校

2017-05-08

普通

2017年审计师考试报名已经展开,大家准备好了吗?备考的如何?有没有烦恼?是不是被审计师众多的知识点搞得头晕脑胀的?不用再苦恼了,网校给大家整理了老师李斌的精彩视频片段,让我们跟着李斌老师快乐备考吧!

老师精彩视频:

全屏观看效果更佳

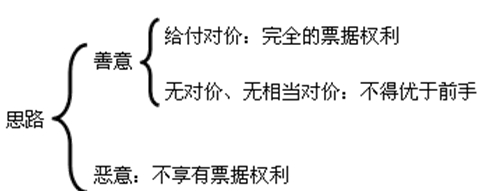

票据权利的取得

1)取得票据的途径

①从出票人处取得;

②通过背书转让等方式从持票人处取得;

③依照税收、继承、赠与、企业合并等其他法定方式取得。

2)票据的取得,必须给付对价,即应当给付双方当事人认可的相对应的对价;因税收、继承、赠与可以依法无偿取得票据的,不受给付对价的限制,但是,所享有的票据权利不得优于其前手的权利。

3)因欺诈、偷盗、胁迫、恶意或者重大过失而取得票据的,不得享有票据权利。

【总结】

【示例】甲签票据给乙,乙背书转让给丙,丁胁迫丙将票据背书转让给自己。则:

1)丁恶意取得,不享有票据权利。

2)若丁赠送给不知情的戊,戊是善意、无对价取得,权利不得优于丁(前手),则戊不享有票据权利。

3)若丁背书给支付对价不知情的庚,庚是善意的、已付对价的正当持票人,不受前手权利瑕疵的影响,享有完全票据权利。

推荐阅读: