调整出口退税率对企业的影响及对策

出口退税制度

又称出口货物退税制度,是一个国家退还在国内生产、流通、出口环节已缴纳的间接税的税收制度。我国也实行出口退税制度,国家根据国际通行的做法,对出口货物实行零税率,即出口货物在出口环节免交增值税和消费税,同时,退回以前环节已缴纳的增值税和消费税。目的是使出口货物以不含税价格进入国际市场,避免对跨国流动物品重复征税,促进我国出口贸易的发展。

9月14日,财政部、国家发改委、商务部、海关总署、国家税务总局5部委联合发出通知,从9月15日起调整部分出口商品的退税率,同时将此前已经取消和本次决定取消出口退税的商品列入加工贸易禁止类商品目录,对此类商品进口一律征收进口关税和进口环节的增值税、消费税。这次对部分商品出口退税率的调整,是2004年、2005年我国出口退税机制改革的继续,主要目的是进一步优化产业结构,促进外贸转变增长方式,推动进出口贸易均衡发展。对外贸出口比重比较大的广东经济将产生一定的影响。

A、本次出口退税率调整特点

调整出口退税率与调整加工贸易政策双管齐下

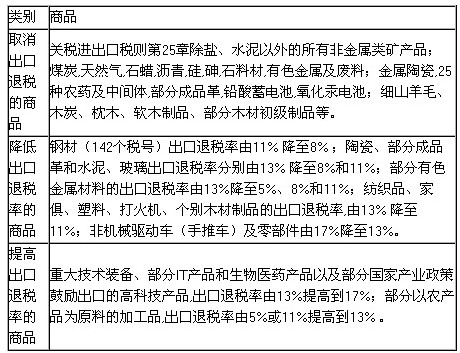

这次调整部分商品出口退税率,取消了部分资源性产品的出口退税,调低了部分高能耗、高污染产品的出口退税率,调高了国家产业政策鼓励出口的高科技产品如重大技术装备、部分IT产品和部分以农产品为原料的加工品的出口退税率。(见附表)

附表:本次调整出口退税率的部分商品类别商品

这次出口退税率调整的显著特点是,调整出口退税率与调整加工贸易政策双管齐下。我们知道,对外贸易分为一般贸易、加工贸易和其他贸易。在国家下调出口退税率限制部分商品出口时,企业可能通过增加加工贸易来增加出口,因为加工贸易可以享受进口保税(免进口关税和进口环节的流转税)的税收优惠。这样,出口退税率下调幅度越大,加工贸易增长就越快。因此,只有调整出口退税率与调整加工贸易政策双管齐下,才能取得预期的效果。

B、对广东企业影响

出口退税率调整,对不同行业、不同产品影响不同

这次出口退税率调整,对广东企业自然会产生一定的影响。笔者认为,主要有以下几方面的影响:

出口退税率下调将增加出口产品的成本,减少企业利润。对实行“免、抵、退税”的企业,其产品“抵、退”税的计算,是按出口货物适用的增值税率与适用退税率之间的差率,乘以出口货物折算为人民币的销售额计算出口货物不予退税的数额,该数额从当期进项税额中剔除,计入产品成本。在其他条件不变的情况下,出口商品的退税率下调越多,不予退税的数额就越大,产品的成本上升就越快,企业获得的利润就越少。据前几年对纺织品的统计,如果产品价格不变,出口退税率下降1个百分点,毛利率也相应下降1个百分点。据有关资料估算,这次出口退税率下调,对毛利率的影响会小一些,纺织品由13%下降到11%,毛利率下降估计在0.5个百分点左右。出口退税率下降,引起被调整行业产品出口成本上升,毛利随之下降,利润减少,削弱了产品的竞争能力,直接影响生产经营者商品出口的积极性,影响对外贸易。

出口退税率调整将优化企业的产品结构和出口结构。这次出口退税率调整,并非全面下调,而是分类别、不同幅度的调整。根据国家经济发展需要和产业政策的要求,这次对国家需要限制出口的高能耗、高污染和资源性(即“两高一资”)产品,取消或降低了出口退税率,对抑制过剩行业,淘汰落后产能,减少资源浪费和污染有直接的作用。同时也有利于减少国内企业对出口的依赖。对国家鼓励发展并予以重点扶持的产品,如高科技产品、以农产品为原料的加工品,则提高了出口退税率。因此,此次出口退税率的调整,对不同行业、不同产品有着不同的影响。对出口额占主营收入比重较大的企业和价格弹性较大、档次较低、利润较少的产品如纺织品负面影响较大。同时,必须看到,此次出口退税率调整,有利于节约能源和保护资源;有利于促进企业转变经济增长方式,转变出口经营战略,调整产品结构和出口结构,加速产品升级换代,提升产品的技术含量,增加产品的附加值,提高产品的档次,促进企业由“数量增长”向“质量增长”转变,增强产品的竞争能力。

C、企业应对措施

研究出口商品的税目种类,优化产品结构

出口退税率调低将减轻对外贸易摩擦,优化出口环境。我国的出口产品较多是劳动密集型、技术含量低的产品,价格相对便宜,产品销售比较好,加剧了与别国产品的竞争,遭到一些国家的反倾销调查。下调出口退税率有助于清除中国产品出口道路上的各种障碍,理顺中国产品出口的通道,减轻对外贸易摩擦,营造良好的出口环境。

出口退税率的调整给不同企业带来不同的影响,企业应根据自身特点,采取相应的应对措施。广东省出口产品中,劳动密集型、附加值低的产品占有相当大的比重,出口退税率下调,在一定程度上削弱了它们的出口竞争力,减少了厂商的利润空间。如果产品结构调整滞后,附加值得不到提升,就会失去市场,失去客户,危及到企业的生存与发展。为此,笔者认为,出口企业应采取如下应对措施:

第一、优化产品结构 企业要顺应国家政策导向,加快产品结构调整。此次出口退税率调整,出口退税率是按照“资源类产品———原材料———零部件 ———半成品———制成品”从低到高排列的,目的是引导外贸出口向技术含量高、附加值高的产品倾斜,全方位提升国内企业和产品的国际竞争力。因此,企业应该认真研究出口商品的税目种类,对出口产品结构进行适当调整。

第二、选择适当的贸易方式 退税率下调后,出口企业应调整营销策略,发展多种贸易形式,积极实施“走出去”战略。实施“走出去”战略是我国对外开放新阶段的科学选择,有比较优势的企业应大胆“走出去”,通过对外投资,在更大范围、更广领域和更高层次上参与国际经济技术合作和竞争,充分利用国际国内两个市场,优化资源配置,拓展发展空间,开拓国际市场。

第三、降低成本和费用 充分挖掘企业内部空间,降低生产成本。出口退税率的下调使出口企业的贸易成本增加,挤占了企业的利润空间,企业应尽可能地挖掘内部空间,把降低成本与增强企业竞争力结合起来,企业应树立成本节约意识,在设计、采购、施工、生产等各个环节进行全方位、全过程的成本控制,将政策调整带来的不利影响降至最低程度。

第四、增强国际议价能力 在成本控制的同时,企业还要积极增强国际议价能力,寻求成本转嫁。通过提高产品的附加值来提高出口商品的销售价格,增加企业出口利润;同时,尽可能降低外购原材料、半成品等的购进价格,以减少企业的进货成本。

第五、发挥行业协会的协调保护作用 行业协会要充分发挥企业与政府的桥梁纽带作用,及时、全面、客观、准确地做好本行业的情况调查、统计分析和产需走势预测,配合政府建立产业预警、检测和协调机制,促进企业平等竞争,提高行业整体素质。建立健全行业产品标准、检测体系和质量认证体系,尽快与国际标准对接。加强信息网络建设,促进企业的生产经营管理和技术交流,及时提供国际市场的变化信息,提高本行业产品在国际市场上的竞争能力。