印花税核算税率及实务中常见问题

来源: 正保会计网校

2017-03-29

普通

印花税的设计者可谓独具匠心。他观察到人们在日常生活中使用契约、借贷凭证之类的单据很多,连绵不断,所以,一旦征税,税源将很大;而且,人们还有一个心理,认为凭证单据上由政府盖个印,就成为合法凭证,在诉讼时可以有法律保障,因而对交纳印花税也乐于接受。

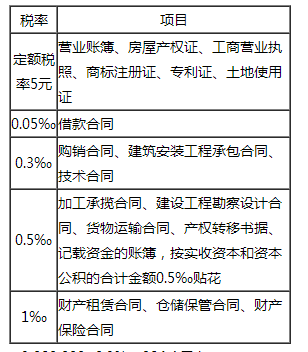

印花税核算:

印花税的纳税义务人,是在中国境内书立、使用、领受印花税法所列举的凭证的单位和个人。

印花税实务常见问题:

(1)合同金额如何确定。

①如果购销合同中只有不含税金额,以不含税金额作为印花税的计税依据;

②如果购销合同中既有不含税金额又有增值税金额,且分别记载的,以不含税金额作为印花税的计税依据;

③如果购销合同所载金额中包含增值税金额,但未分别记载的,以合同所载金额(即含税金额)作为印花税的计税依据。

印花税缴纳方法:

| 印花税缴纳方法 | ||

|

“三自”缴纳方式 |

大额缴款 |

汇总缴纳 |

| ①按照应税凭证的性质和适用税目税率自行计算应纳税额; ②自行购买印花税票; ③自行将印花税票粘贴在应税凭证上,并在应税凭证与印花税票以及印花税票与印花税票之间的交接处盖戳注销或用钢笔、圆珠笔画销。 |

一份凭证应纳税额超过500元的,应向当地税务机关申请填写缴款书或者完税证,将其中一联粘贴在凭证上或者由税务机关在凭证上加注完税标记代替贴花。 | 指同一种类应纳税凭证需频繁贴花的,纳税人可以根据实际情况自行决定是否采用按期汇总缴纳印花税的方式,汇总缴纳的期限为一个月。应提前十五日告知主管税务机关,并确定汇总缴纳应税凭证类型。缴纳方式一经选定,在一个完整的会计核算年度内不得改变。 |

相关推荐:

本文是正保会计网校原创文章,转载请注明来自正保会计网校。

【我要纠错】 责任编辑:小泥鳅