小出纳的银行日常:银行承兑汇票背书

作为财务人员工作的普遍起点,“出纳”看似简单,实际却十分繁琐。尤其是对刚进入财务领域的新人来说更是如此。单位内部交接工作不到位,自己刚接触无从下手,怕领导觉得没有工作能力而不敢问……这都导致了出纳人员常常夹在公司与银行、税务、工商等等相关机构之间受着“夹板气”。日常工作中企业经常会使用企业信用延迟付款期限,以提高资金使用效率。而其中最常见的形式就是利用银行承兑汇票,但由于银行承兑汇票其票据风险较高,对于新手小出纳来说,是个绝对的“雷点”一定要格外小心!下面我们就来说说这银行承兑汇票的背书!

一、背书常见错误?

1.签章错误

(1)单位签章错误

《办法》第十一条规定:单位、银行在票据上的签章和单位在结算凭证上的签章,为该单位、银行的盖章加其法定代表或其授权的代理人的签名或盖章。银行在受理票据时,时常出现有的单位加盖“营业用章”、“工程专用章”甚至“发票专用章”的现象。

|

|

(2)银行签章错误

《办法》第二十三条规定:银行承兑汇票、办理商业汇票转贴现、再贴现时的签章,应为经中国人民银行批准使用的该银行汇票专用章加其法定代表人或其授权经办人的签名或者签章。然而,有的误盖财务专用章,或者误盖单位公章,甚至业务公章。

办理商业汇票贴现后,到期前贴现行通过寄委托收款函到承兑行收款,本应加盖结算专用章而误盖财务专用章或公章、业务公章的情况也时有发生。

|

|

注:“银行业务公章”主要用于银行日常内部文件;“银行汇票专用章”主要用于银行间票据结算!

2.被背书人记载错误

(1)填写错误

《办法》第十条明确规定:单位、个人和银行签发票据、填写结算凭证,应按照本办法和《正确填写票据和结算凭证的基本规定》记载,单位和银行的名称应当记载全称或者规范化简称。银行在受理票据时,原则上要求单位填写单位全称,尤其是在商业票据贴现时。而单位却按自身主观臆断,随意填写单位简称或者单位在本地的习惯性简称。这些都造成了票据背书不连续。

注:具体错误类型将在后期“不可收取的银行承兑汇票”中进行详细介绍!

(2)背书日期错误

从《办法》第二十九条可以看出,背书日期为任意记载事项,即可以记载,也可以不记载。但是,一些单位在记载背书日期时,出现了不合逻辑的情况。如后手背书人记载的背书日期在前手背书人的背书日期之前,出现明显的逻辑错误,造成背书不连续。

|

|

如上例“后手背书人记载的背书日期在前手背书人的背书日期之前”出现明显的逻辑错误!

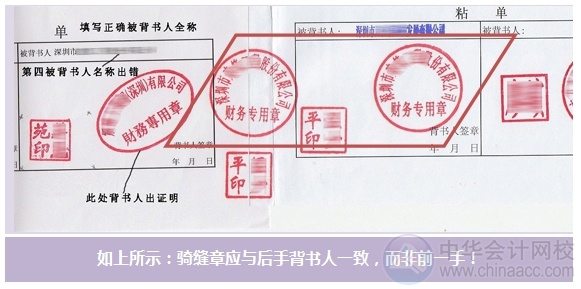

(3)粘单使用错误

《办法》第二十八条规定:票据凭证不能满足背书人记载事项的需要,可以加附粘单,粘附于票据凭证上。粘单上的第一记载人,应当在汇票和粘单的粘接处签章。时常出现不是粘单上的第一记载人签章,而是粘单上第一记载人的前手在签章,造成票据背书不连续。

如上所示:骑缝章应与后手背书人一致,而非前一手!

|

|

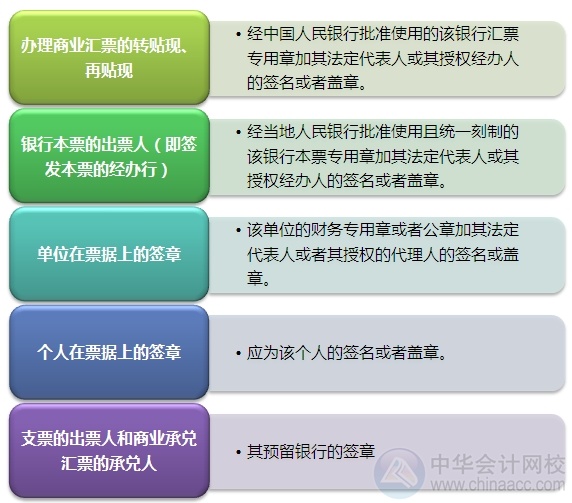

二、票据上签章的规定

|

|

三、相关课程?

出纳实战攻略(本课程详细介绍了现金收支、银行结算、外汇业务的实务操作方法。结合实例演示再现现场工作情景,过程穿插实用工作指导,实用性非常强哦!)

|

|

转载本文请注明“来源:正保会计网校”