2016年资产评估师《财务会计》知识点:货币资金的会计核算

2016-01-13 10:45来源:正保会计网校

2016年资产评估师考试备考已经正式开始,为了帮助广大学员备战考试,正保会计网校精心为大家整理了资产评估师考试各科目知识点,希望能够提升您的备考效果,祝您学习愉快,梦想成真!

第二章 金融资产

知识点:货币资金的会计核算

(一)库存现金清查的账务处理

库存现金清查发现的有待查明原因的现金短缺或溢余,应先通过"待处理财产损溢"科目核算。待查明原因后做如下处理:

|

盘盈(现金长款)

|

|

|

发现时

|

查明原因处理时

|

|

借:库存现金

贷:待处理财产损溢 |

借:待处理财产损溢

贷:其他应付款(欠其他单位个人的) 营业外收入(无法查明原因的) |

|

盘亏(现金短款)

|

|

|

发现时

|

查明原因处理时

|

|

借:待处理财产损溢

贷:库存现金 |

借:管理费用(无法查明原因)

其他应收款(有责任人赔款部分) 贷:待处理财产损溢 |

(二)银行存款的对账

企业银行存款账面余额与银行对账单余额之间不一致的原因,是因为存在未达账项。发生未达账项的具体情况有四种:

1.企业已收款入账,银行尚未收款入账;

2.企业已付款入账,银行尚未付款入账;

3.银行已收款入账,企业尚未收款入账;

4.银行已付款入账,企业尚未付款入账。

如没有记账错误,调节后的双方余额应相等。

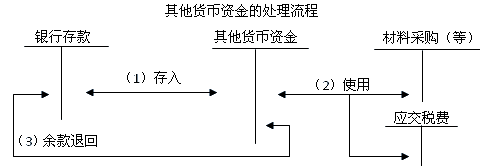

(三)其他货币资金

其他货币资金包括:外埠存款、银行汇票存款、银行本票存款、信用证保证金存款、信用卡存款、存出投资款。