为了帮助广大学员备战2015年CTA考试,正保会计网校精心为大家整理了注税考试各科目知识点,希望能够帮助您巩固知识,祝您学习愉快!

知识点、资金需要量预测

一、资金需要量预测的意义

(1)资金需要量预测是企业制定融资计划的基础;

(2)资金需要量预测有助于改善企业的投资决策。

二、资金需要量预测的方法

(一)因素分析法

1.因素分析法又称分析调整法,是以有关项目基期年度的平均资金需要量为基础,根据预测年度的生产经营任务和资金周转加速的要求,进行分析调整,来预测资金需要量的一种方法。

2.因素分析法的特征

(1)计算简便,容易掌握;

(2)预测结果不准确。

3.因素分析法的适用范围

通常用于品种多、规格复杂、资金用量较小的项目。

4.计算分式

资金需要量=(基期资金平均占用额-不合理资金占用额)×(1±预测期销售增减率)×(1±预测期资金周转速度变动率)

(二)销售百分比法

1.销售百分比法的概念

销售百分比法是根据销售增长与资产、负债和留存收益增长之间的关系,预测未来资金需要量的方法。

2.销售百分比法的假设前提

该方法是建立在收入、费用、资产、负债与销售收入之间存在固定比例的前提下。

3.基本步骤

(1)确定随销售额而变动的资产和负债项目

①敏感资产(经营性资产):随销售额变动而同比例变动的资产,通常包括:货币资金、应收账款和存货;

②敏感负债(经营性负债):随销售额变动而同比例变动的负债,通常包括:应付票据和应付账款;

(2)确定有关项目与销售额的稳定比例关系

(3)确定需要增加的筹资数量

①追加资金需要量=预计资产-预计负债及所有者权益-留存收益增加

=(基期资产+资产增加)-(基期负债及所有者权益+负债增加)-留存收益增加

=(基期资产-基期负债及所有者权益)+(资产增加-负债增加)-留存收益增加

= 资产增加-负债增加-留存收益增加

②在敏感资产、负债销售百分比不变的情况下:

资产增加=销售额增加×敏感资产项目销售百分比

负债增加=销售额增加×敏感负债项目销售百分比

③由此可以得出:

追加资金需要量=销售额增加×敏感资产项目销售百分比-销售额增加×敏感负债项目销售百分比-留存收益增加(=预计销售额×销售净利率×利润留存率)

④整理后得出:

追加资金需要量=(敏感资产项目销售百分比-敏感负债项目销售百分比)×销售额增加-留存收益增加(=预计销售额×销售净利率×利润留存率)

(三)资金习性预测法

1.资金习性预测法, 是指根据资金习性预测未来资金需要量的一种方法。所谓资金习性是指资金的变动同产销量变动之间的依存关系。

2.基于同产销量之间的关系对资金所作的分类

|

类别

|

特征

|

内容

|

|

不变资金

|

不受产销量变动的影响

|

为维持经营活动而占用的最低数额的现金、原材料的保险储备、必要的成品储备和厂房、机器设备等固定资产占用的资金

|

|

变动资金

|

随产销量变动而同比例变动

|

原材料、外购件等占用的资金

|

|

半变动资金

|

虽然受产销量变化的影响,但不成同比例变化

|

辅助材料占用的资金

|

3.资金习性预测法的原理

根据历史上企业资金占用总额与产销量之间的关系,把资金分为不变和变动两部分,然后结合预计的销售量来预测资金需要量。

设产销量为自变量X,资金占用为因变量Y,它们之间关系可用下列公式表示:

Y=a+bX

其中,a为不变资金,b为单位产销量所需变动资金。

4.高低点法

最高收入期的资金占用量-最低收入期的资金占用量

![]()

最高销售收入-最低销售收入

a=最高收入期的资金占用量-b×最高销售收入

=最低收入期的资金占用量-b×最低销售收入

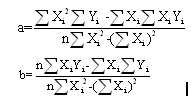

5.回归直线法

回归直线法是根据若干期业务量和资金占用的历史资料,运用最小平方

法原理计算不变资金和单位产销量所需变动资金的一种资金习性分析方法。

免费试听85200人已学