成功是留给有准备的人,正所谓“凡事预则立,不预则废”,2017年税务师备考已经拉开帷幕,目前为预习阶段,还没有开始学习的学员应抓紧时间备考,可根据网校制定的预习计划表来安排自己的学习进度。为了帮助广大考生高效备考,网校依据2016年税务师教材,整理了税务师《财务与会计》科目的重要知识点,供大家参考学习,祝大家学习愉快!

第四章 筹资与股利分配管理

知识点:资本结构

资本结构是指企业资本总额中各种资本的构成及其比例关系。

广义的资本结构包括全部债务与股东权益的构成比例;狭义的资本结构是指长期负债与股东权益的构成比例。本教材所指的资本结构为狭义标准。

一、影响资本结构的因素

1.企业经营状况的稳定性和成长性;

2.企业财务状况和信用等级;

3.企业资产结构;

4.企业投资人和管理当局的风险态度;

5.行业特征和企业发展周期;

6.税收政策和货币政策

【关键考点】影响资本结构的因素

二、最佳资本结构的决策方法

(一)比较资本成本法

比较资本成本法,是通过计算各方案加权资本成本,并根据加权资本成本的高低来确定资本结构的方法。

(二)每股收益无差别点法

该方法是通过计算各备选筹资方案的每股收益无差别点并进行比较来选择最佳资本结构融资方案的方法。每股收益无差别点是指不同筹资方式下每股收益都相等时的息税前利润或业务量水平。

在每股收益无差别点上,无论是采有债权或股权筹资方案,每股收益都是相等的。当预期息税前利润或业务量水平大于每股收益无差别点时,应当选择财务杠杆效应较大的筹资方案,反之亦然。

每股收益无差别点的息税前利润或销售额的计算公式为:

中:EBIT——息税前利润

I——每年支付的利息

T——所得税税率

PD——优先股股利

N——普通股股数

S——销售收入总额

VC——变动成本总额

a——固定成本总额

每股收益无差别点息税前利润满足:

每股收益无差别点的销售额满足:

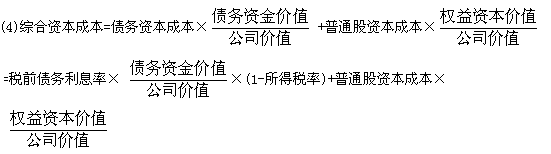

(三)公司价值分析法

1.公司价值分析法是在考虑市场风险基础上,以公司市场价值为标准,进行资本结构优化。即能够提升公司价值的资本结构,则是合理的资本结构。同时,在公司价值最大的资本结构下,公司的平均资本成本率也是最低的。

2.公司价值分析法的步骤

(1)公司价值=权益资本价值+债务资金价值;

(2)假设EBIT保持不变,债务资金的市场价值等于其面值,权益资本的市场价值可用如下公式计算:

(3)普通股资本成本=无风险报酬率+系统风险系数×(市场平均报酬率-无风险报酬率)

相关链接:2017年税务师考试预习阶段《财务与会计》第四章知识点

注:本文原创于正保会计网校(http://www.chinaacc.com),转载请注明出处!

免费试听85200人已学