成功是留给有准备的人,正所谓“凡事预则立,不预则废”,2017年税务师备考已经拉开帷幕,目前为预习阶段,还没有开始学习的学员应抓紧时间备考,可根据网校制定的预习计划表来安排自己的学习进度。为了帮助广大考生高效备考,网校依据2016年税务师教材,整理了税务师《财务与会计》科目的重要知识点,供大家参考学习,祝大家学习愉快!

第四章 筹资与股利分配管理

知识点:不同筹资方式的资本成本

提示:本知识点内容较多,需要花费较多时间进行学习。

资本成本是指资金使用者为筹集和使用资金所支付的代价,它包括资金的使用费用和筹集费用。

资本成本的作用如下:

1.资本成本是选择筹资渠道与筹资方式的重要依据;

2.资本成本为负债经营提供了重要依据;

3.资本成本是衡量资本结构是否合理的重要依据;

4.资本成本为投资决策提供了重要标准;

5.资本成本是评价企业整体绩效的重要依据。

不同筹资方式的资本成本

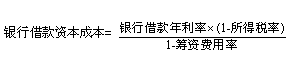

(一)银行借款资本成本

(二)公司债券资本成本

公司债券资本成本=![]()

(三)普通股股票的资本成本

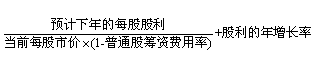

1.股利增长模型法

(1)假设前提:资本市场有效,股票市场价格与价值相等。

(2)普通股资本成本=

2.资本资产定价模型法

普通股资本成本=Rf+β×(Rm—Rf)

【注】

①β——该股票的系统风险系数;

②Rf——无风险收益率,通常以短期国债的利率来近似替代;

③Rm——市场组合收益率,通常用股票价格指数收益率的平均值或所有股票的平均收益率来代替。

(四)留存收益资本成本

一般来说,资本成本从低到高的排序为:银行借款<债券<优先股<留存收益<普通股。

【关键考点】掌握各种筹资方式的资本成本计算。

注:本文原创于正保会计网校(http://www.chinaacc.com),转载请注明出处!

免费试听85200人已学