2014年注册税务师备考已经开始,为了帮助参加2014年注册税务师考试的学员巩固知识,提高备考效果,正保会计网校精心为大家整理了注册税务师考试各科目知识点,希望对广大考生有所帮助。

第十章 非流动资产(一)

知识点二、不同取得渠道下固定资产的初始成本确认

外购方式

(1)入账成本=买价+场地整理费+装卸费+运输费(如果是购入生产用动产设备发生的运费还需内扣7%的增值税)+安装费+增值税(如果是购入生产用动产设备发生的增值税则允许抵扣)+专业人员服务费

(2)以一笔款项购入多项没有单独标价的固定资产,应当按照各项固定资产的公允价值比例对总成本进行分配。

(3)分期付款购买固定资产,且在合同中规定的付款期限比较长,超过了正常信用条件(通常在三年以上)时,应当以折现值入账。

【要点提示】重点关注一次购入多项固定资产时各项固定资产入账成本的分配方法及延期付款时固定资产入账价值的推算。

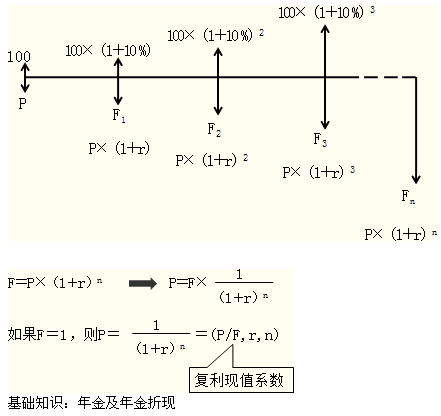

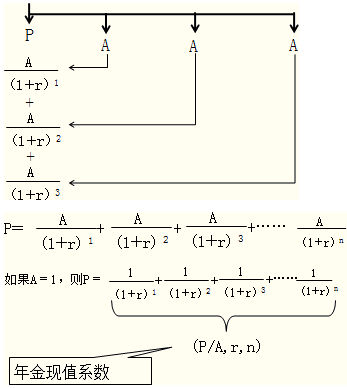

基础知识:现值和终值

免费试听85200人已学