2014年注册税务师备考已经开始,为了帮助参加2014年注册税务师考试的学员巩固知识,提高备考效果,正保会计网校精心为大家整理了注册税务师考试各科目知识点,希望对广大考生有所帮助。

第三章 消费税

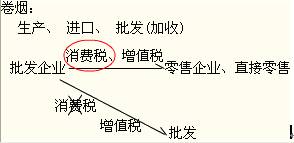

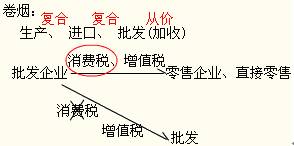

知识点十九、卷烟批发环节的消费税

2009年5月1日起,卷烟在批发环节加征一道从价税。相关内容如下:

| 要素 | 规定 |

| 纳税人 | 在中华人民共和国境内从事卷烟批发业务的单位和个人。关注的问题: (1)纳税人销售给纳税人以外的单位和个人的卷烟于销售时纳税。 (2)纳税人之间销售的卷烟不缴纳消费税。 |

|

|

| 计税依据 | 批发销售的所有牌号规格的卷烟,按其销售额(不含增值税)征收5%的消费税 |

|

|

| 税额计算 | 应纳消费税=销售额(不含增值税)×5% 关注的问题: (1)纳税人应将卷烟销售额与其他商品销售额分开核算,未分开核算的,一并征收消费税。(2)卷烟消费税在生产和批发两个环节征收后,批发企业在计算纳税时不得扣除已含的生产环节的消费税税款。 |

| 纳税地点 | 卷烟批发企业的机构所在地,总机构与分支机构不在同一地区的,由总机构申报纳税。 |

免费试听85200人已学