第一章 税法基本原理

知识点十九、税收立法权及程序

1.税收立法权

税收立法权是指特定的国家机关依法所行使的,通过制定、修订、废止税收法律规范,调整一定税收法律关系的综合性权力体系。

【要点1】税收立法权的划分,应与国家一般立法权的基本类型结合起来,从而成为划分税收立法权的法律依据。一般来说,立法权分为如下几种类型:国家立法权;专属立法权;委托立法权、行政立法权;地方立法权。

【要点2】在我国,划分税收立法权的直接法律依据主要是《宪法》与《立法法》的规定

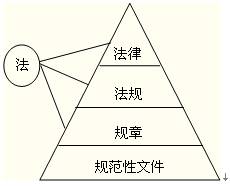

税法体系

2.税收法律、税收法规

(1)税收法律:

①创制程序(4项):提出——审议——表决通过——公布

②有哪些(4法) :属于全国人民代表大会通过的税收法律有:《中华人民共和国企业所得税法》、《中华人民共和国个人所得税法》;属于全国人民代表大会常务委员会通过的税收法律有:《中华人民共和国车船税法》(自2012年1月1日起施行)、《中华人民共和国税收征收管理法》等。

(2)税收法规——目前我国税收立法主要形式

①创制程序(4项):

立项——起草——审查——决定和公布

②有哪些:如《中华人民共和国个人所得税法实施细则》、《中华人民共和国增值税暂行条例》等都属于税收行政法规。

③效力:税收法规的效力低于宪法、税收法律,而高于税务规章。

免费试听85200人已学