2014年注册税务师备考已经开始,为了帮助参加2014年注册税务师考试的学员巩固知识,提高备考效果,正保会计网校精心为大家整理了注册税务师考试各科目知识点,希望对广大考生有所帮助。

第一篇 行政法律制度

第一章 行政法基本理论

知识点九:法律、法规授权的组织

【注意】法律、法规授权的组织不是行政机关,但是是行政主体,可以成为行政诉讼的被告、行政复议的被申请人。

|

行政机构

|

行政机关的内部机构

|

国家工商管理总局内设的商标局;国家专利局内设的专利复审委员会;交通部门内设的高速公路管理机构;县级以上公安机关内设的交警大队、消防机构;税务机关内设的稽查局

|

授权行政主体

|

|

政府职能部门的派出机构

|

审计署驻各地办事处、公安派出所、工商所、税务所、财政所

|

||

|

临时机构

|

国家防讯救灾指挥部、行政审批制度改革办公室

|

||

|

企业组织

|

公用企业、金融企业、行政性专业公司(国家电网、中国船舶)

|

||

|

事业单位

|

如高等院校学位授予权

|

||

|

社会团体

|

工会、妇联、消费者协会、中国税务学会

|

||

|

其他

|

村民委员会、居民委员会

|

||

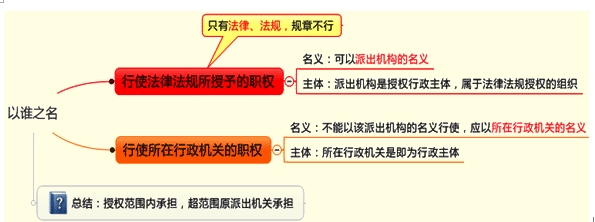

【重点讲解】派出机构

1.名义的不同

【补充】法律法规对派出机构的授权范围:警告、五百元以下的罚款可以由公安派出所决定;工商所可对集市贸易中的和个体工商户的违法行为以自己的名义作出具体行政行为;税务所可处2000元以下罚款。

【示例1】400元的罚款可以以派出所的名义作出,但是户口迁移、身份证补办等必须以公安局的名义。

【示例2】500元的罚款可以以税务所的名义作出,但是吊销税务许可证件必须以税务局的名义。

2.派出机关VS派出机构

|

区别

|

派出机关

|

派出机构

|

|

种类

|

行政公署、区公所、街道办事处、管委会

|

审计署派驻各地的办事处、公安派出所、税务所、工商所、财政所等

|

|

设立机关

|

各级人民政府

|

政府职能部门

|

|

职能范围

|

综合性

|

专门性

|

|

主体资格

|

职权行政主体

|

授权行政主体

|

免费试听85200人已学