2015年CTA备考已经开始,为了帮助参加2015年注册税务师考试的学员巩固知识,提高备考效果,正保会计网校精心为大家整理了注册税务师《税收相关法律》考试科目各章节知识点,以下是第二篇民商法律制度“民法基本理论概述”中关于“诉讼时效中止、中断和延长”知识点内容,希望对广大考生有所帮助。

第二篇 民商法律制度

第一章 民法基本理论概述

第七节 时效和期间、期日

知识点、诉讼时效中止、中断和延长

|

|

原因 |

时间 |

效果 |

|

|

中止 |

客观因素 |

不可抗力(地震、台风、洪水等) |

诉讼时效期间的最后6个月内 |

暂停 |

|

其他障碍(被侵害人为无民事行为能力人,却没有法定代理人;权利人被义务人控制) |

||||

|

中断 |

主观因素 |

权利人提起诉讼; |

诉讼时效中 |

重新计算 |

|

当事人一方提出要求; |

||||

|

当事人一方同意履行义务(义务人作出分期履行、部分履行、提供担保、请求延期履行、制定清偿债务计划等承诺) |

||||

|

延长 |

人民法院决定 |

|

延长 |

|

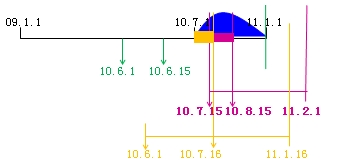

【示例】甲借给乙借款10万元,2009年1月1日到期。在甲向乙主张权利过程中,突遇地震。

【总结】口诀:过期丧失胜诉权,不失起诉实体权;时效只能被告提,法院不会主动管;二审提出闹脾气,时间不对没人理;投资存在本和息,不适用来要记清;正常两年短一年,质量伤身寄租金;客观中止后六月,主观中断会重启。

说明:因考试政策、内容不断变化与调整,正保会计网校提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

正保会计网校2015年注册税务师考试网上辅导热招中,为帮助广大考生提前备考,2015年新课已经开通,即报即学!

免费试听85200人已学