为了帮助广大学员备战2014年注册会计师考试,正保会计网校精心为大家整理了注册会计师考试各科目知识点,希望能够提升您的备考效果,祝您学习愉快!

知识点:前期差错及其更正

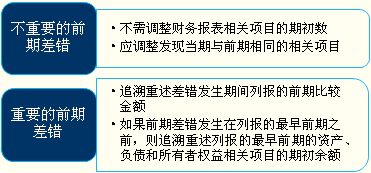

当期差错应在发现当期对相关的项目直接调整即可。

一、前期差错概述

前期差错,是指由于没有运用或错误运用下列两种信息,而对前期财务报表造成省略或错报:

(1)编报前期财务报表时预期能够取得并加以考虑的可靠信息;

(2)前期财务报告批准报出时能够取得的可靠信息。

前期差错通常包括计算错误、应用会计政策错误、疏忽或曲解事实以及舞弊产生的影响以及存货、固定资产盘盈等。没有运用或错误运用上述两种信息而形成前期差错的情形主要有:

(1)计算以及账户分类错误。

(2)采用法律、行政法规或者国家统一的会计制度等不允许的会计政策。

(3)对事实的疏忽或曲解,以及舞弊。

二、前期差错更正的会计处理

重要性判断:金额大小;项目性质。

注意:处理思路和追溯调整法的处理思路一致,即涉及:(1)税前;(2)所得税;(3)税后三个阶段。但是,所得税既可能有对“应交税费”的影响,也可能有对“递延所得税”的影响。

在对三个阶段的处理中,涉及损益的通过“以前年度损益调整”科目来核算。涉及利润分配调整的直接通过“利润分配——未分配利润”来核算,在分配时不考虑对股利分配的调整。

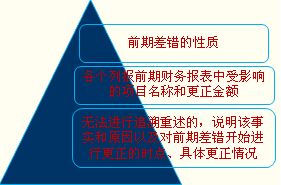

三、前期差错更正的披露

免费试听28278人已听