为了帮助广大学员备战2014年注册会计师考试,正保会计网校精心为大家整理了注册会计师考试各科目知识点,希望能够提升您的备考效果,祝您学习愉快!

知识点:借款费用概述

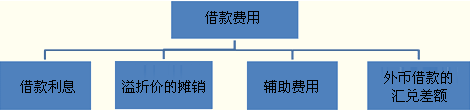

一、借款费用的概念

二、借款费用的会计处理思路

企业发生的借款费用,可直接归属于符合资本化条件的资产的购建或者生产的,应当予以资本化,计入符合资本化条件的资产成本。其他借款费用,应当在发生时根据其发生额确认为财务费用,计入当期损益。

1.符合资本化条件的资产,是指需要经过相当长时间的购建或者生产活动才能达到预定可使用或者可销售状态的固定资产、投资性房地产和存货等资产。

其中,“相当长时间”指一年以上(含1年)。

2.借款费用应予资本化的借款范围既包括专门借款,也包括一般借款。其中,对于一般借款,只有在购建或者生产符合资本化条件的资产占用了一般借款时,才应将与一般借款相关的借款费用资本化;否则,所发生的借款费用应当计入当期损益。

免费试听28278人已听