为了帮助广大学员备战2014年注册会计师考试,正保会计网校精心为大家整理了注册会计师考试各科目知识点,希望能够提升您的备考效果,祝您学习愉快!

知识点:盈余公积

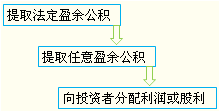

(一)利润分配的顺序

利润分配的顺序在《公司法》中有严格的规定,会计处理要遵循《公司法》的规定。

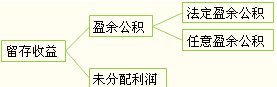

(二)盈余公积的形成及用途

1.盈余公积的内容

公司制企业的盈余公积分为法定盈余公积和任意盈余公积。二者的区别就在于其各自计提的依据不同。

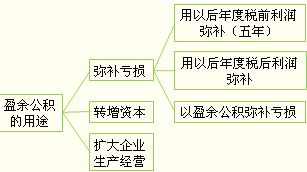

2.盈余公积的用途

注:盈余公积也可用于发放股利。

3.盈余公积的核算

(1)提取盈余公积

借:利润分配——提取法定盈余公积

——提取任意盈余公积

贷:盈余公积——法定盈余公积

——任意盈余公积

【注意】外商投资企业:

按规定从净利润中提取储备基金、企业发展基金时:

借:利润分配——提取储备基金

——提取企业发展基金

贷:盈余公积——储备基金

——企业发展基金

按规定从净利润中提取职工奖励及福利基金时:

借:利润分配——提取职工奖励及福利基金

贷:应付职工薪酬

(2)盈余公积的使用

①弥补亏损

借:盈余公积——法定盈余公积

——任意盈余公积

贷:利润分配——盈余公积补亏

②转增资本

借:盈余公积——法定盈余公积

——任意盈余公积

贷:实收资本(或股本)

③用盈余公积派送新股

借:盈余公积——法定盈余公积

——任意盈余公积

贷:股本

免费试听28278人已听