为了帮助广大学员备战2014年注册会计师考试,正保会计网校精心为大家整理了注册会计师考试各科目知识点,希望能够提升您的备考效果,祝您学习愉快!

知识点:以公允价值计量且其变动计入当期损益的金融负债

(一)内容

1.交易性金融负债

满足以下条件之一的金融负债,应当划分为交易性金融负债:

(1)承担该金融负债的目的,主要是为了近期内出售或回购。

(2)属于进行集中管理的可辨认金融工具组合的一部分,且有客观证据表明企业近期采用短期获利方式对该组合进行管理。在这种情况下,即使组合中有某个组成项目持有的期限稍长也不受影响。

(3)属于衍生工具。但是,被指定为有效套期工具的衍生工具、属于财务担保合同的衍生工具、与在活跃市场中没有报价且其公允价值不能可靠计量的权益工具投资挂钩并须通过交付该项权益工具结算的衍生工具除外。

2.直接指定为以公允价值计量且其变动计入当期损益的金融负债

首先,对于包括一项或多项嵌入衍生工具的混合工具,企业可以将整个混合工具直接指定为以公允价值计量且其变动计入当期损益的金融负债,但以下两种情况除外:

(1)嵌入衍生工具对混合工具的现金流量没有重大改变;

(2)类似混合工具所嵌入的衍生工具明显不应从混合工具中分拆。

其次,对于混合工具以外的金融负债,只有能够产生更相关的会计信息时才能将该项金融负债直接指定为以公允价值计量且其变动计入当期损益的金融负债。

产生更相关会计信息的情况包括:

(1)该指定可以消除或明显减少由于该金融负债的计量基础不同所导致的相关利得或损失在确认或计量方面不一致的情况。

(2)企业风险管理或投资策略的正式书面文件已载明,该金融负债组合、或该金融资产和金融负债组合,以公允价值为基础进行管理、评价并向关键管理人员报告。

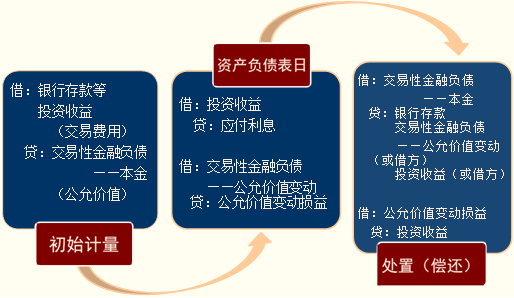

(二)会计处理

免费试听28278人已听