为了帮助广大学员备战2014年注册会计师考试,正保会计网校精心为大家整理了注册会计师考试各科目知识点,希望能够提升您的备考效果,祝您学习愉快!

知识点:资产减值迹象的判断

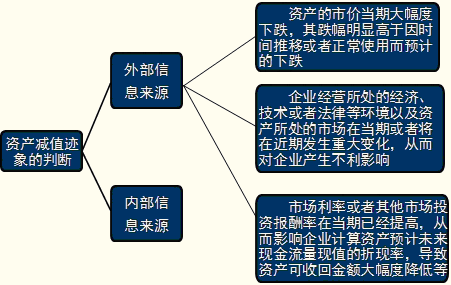

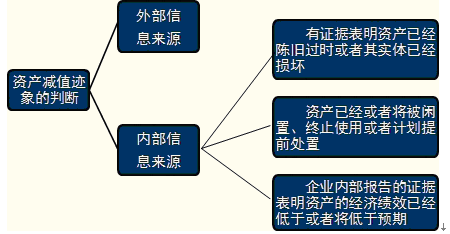

企业在资产负债表日应当判断资产是否存在可能发生减值的迹象,主要可以从外部信息来源和内部信息来源两方面加以判断:

注意:

●如果有确凿证据表明资产存在减值迹象的,应当进行减值测试,估计资产的可收回金额。

●因企业合并所形成的商誉和使用寿命不确定的无形资产,无论是否存在减值迹象,都应当至少于每年年终进行减值测试。

●可以不需估计其可收回金额的情况:

(1)以前报告期间的计算结果表明,资产可收回金额远高于其账面价值,之后又没有发生消除这一差异的交易或事项,企业在资产负债表日可以不需要重新估计该资产的可收回金额。

(2)以前报告期间的计算与分析表明,资产可收回金额对于资产减值准则中所列示的一种或多种减值迹象不敏感,在本报告期间又发生了这些减值迹象的,在资产负债表日企业可以不需因为上述减值迹象的出现而重新估计该资产的可收回金额。

免费试听28278人已听