知识点:其他营运能力指标

| 指标 | 表示形式 |

| 流动资产周转率 | (1)流动资产周转次数=销售收入/流动资产 (2)流动资产周转天数=365/流动资产周转次数 (3)流动资产与收入比=流动资产/销售收入 |

| 营运资本周转率 | (1)营运资本次数=销售收入÷营运资本 (2)营运资本天数=365÷营运资本周转次数 (3)营运资本与收入比=营运资本÷销售收入 |

| 非流动资产周转率 | (1)非流动资产周转次数=销售收入/非流动资产 (2)非流动资产周转天数=365/非流动资产周转次数 (3)非流动资产与收入比=非流动资产/销售收入 |

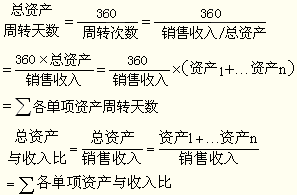

| 总资产周转率 | (1)总资产周转次数=销售收入/总资产 (2)总资产周转天数=365/总资产周转次数 (3)总资产与收入比=总资产/销售收入 【提示】总资产周转率的驱动因素分析,通常可以使用“资产周转天数”或“资产与收入比”指标,不使用“资产周转次数”。因为各项资产周转次数之和不等于总资产周转次数,不便于分析各项目变动对总资产周转率的影响。  |

免费试听28278人已听