知识点:速动比率

| 公式 | 速动比率=速动资产/流动负债 |

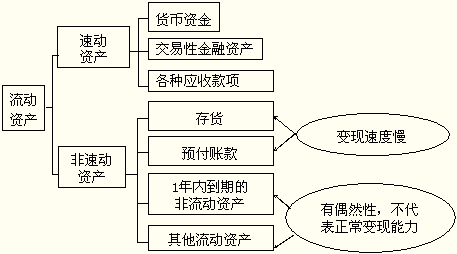

| 速动资产的理解 | 速动资产,是指可以在较短时期内变现的资产,包括货币资金、交易性金融资产和应收款项等。另外的流动资产,包括存货、预付款项、1年内到期的非流动资产和其他流动资产等,称为非速动资产。 |

| 速动资产的计算 | 速动资产的计算有两种方法: 一是加法:速动资产=货币资金+交易性金融资产+各种应收款项 二是减法:速动资产=流动资产-存货、预付款项、一年内到期的非流动资产及其他流动资产等。 |

| 分析 | (1)一般情况下,速动比率越高,表明企业短期偿债能力越强。 (2)速动比率过大,尽管偿债的安全性很高,但却会因企业现金及应收账款占用过多而大大增加企业的机会成本。 (3)影响速动比率可信性的重要因素是应收账款的变现能力。一个原因:应收账款不一定都能变成现金(实际坏账可能比计提的准备多),另一个原因:报表中的应收账款不能反映平均水平。 |

免费试听28278人已听