知识点:流动比率

| 公式 | 流动比率=流动资产/流动负债 |

| 分析 | (1)就反映短期偿债能力来看,一般情况下,该指标越大,表示短期偿债能力越强,该指标越小,表示短期偿债能力越差。 (2)不同行业的流动比率,通常有明显差异,营业周期越短的行业,合理的流动比率越低。 (3)西方财务管理中,多认为生产型企业的合理流动比率为2。但最近几十年发生了新的变化,许多成功的企业该指标小于2。 (4)为了考察流动资产的变现能力,有时还需要分析其周转率。 |

| 问题 | 流动比率指标假设全部流动资产都可以变为现金并用于偿债,全部流动负债都需要偿还。该假设存在三个问题: (1)有些流动资产的账面金额与变现金额有较大的差异,比如:产成品等; (2)经营性流动资产是企业持续经营所必需的,不能全部用于偿债; (3)经营性应付项目可以滚动存续,无需动用现金全部结清; 因此,流动比率是对短期偿债能力的粗略估计。 |

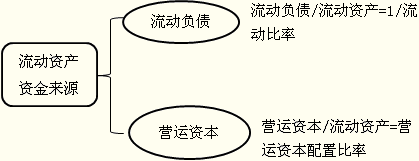

| 关系 | 注意流动比率与营运资本配置比率之间的关系 |

流动比率与营运资本配置比率的关系

1/流动比率+营运资本配置比率=1

免费试听28278人已听