为了帮助广大学员备战2014年注册会计师考试,正保会计网校精心为大家整理了注册会计师考试各科目知识点,希望能够提升您的备考效果,祝您学习愉快!

知识点:对敲

对敲策略分为多头对敲和空头对敲

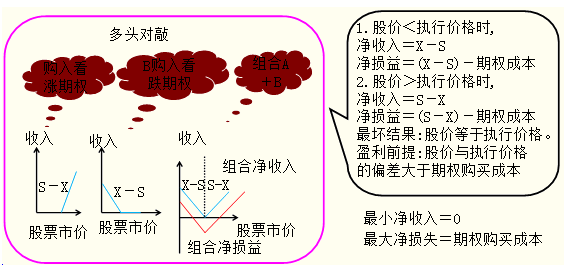

多头对敲是同时买进一只股票的看涨期权和看跌期权,它们的执行价格和到期日都相同。

【特点】股价偏离执行价格的差额 >期权购买成本,才有净收益。适用于预计市场价格将会发生剧烈变动,但是不知道升高还是降低。

【补充】空头对敲的情况

做法:同时售出一只股票的看涨期权和看跌期权,它们的执行价格、到期日都相同。

【结论】(1)空头对敲组合策略可以锁定最高净收入和最高净损益,其最高收益是期权收取的期权费。(2)空头对敲的最好结果是股价等于执行价格。(3)只要股价偏离执行价格的差额小于期权出售收入之和,空头对敲就能给投资者带来净收益。

净损益=-|S-X|+期权出售收入

【总结】

| 单一期权 | 买入期权 | 锁定最低到期净收入(0)和最低净损益(-期权价格) |

| 卖出期权 | 锁定最高到期净收入(0)和最高净收益(期权价格) | |

| 组合投资策略 | 保护性看跌期权 | 锁定最低到期净收入(X)和最低净损益 (X-S0-P跌) |

| 抛补看涨期权 | 锁定最高到期净收入(X)和最高净损益 (X-S0+C涨) | |

| 多头对敲 | 锁定最低到期净收入(0)和最低净损益 (-C涨-P跌) | |

| 空头对敲 | 锁定最高到期净收入(0)锁定最高净收益(C涨+P跌) |

免费试听28278人已听