为了帮助广大学员备战2015年注册会计师考试,正保会计网校精心为大家整理了注册会计师考试各科目知识点,希望能够提升您的备考效果,祝您学习愉快!

知识点:所得税会计的核算程序

采用资产负债表债务法核算所得税的情况下,企业一般应于每一资产负债表日进行所得税的核算。

核算过程:

(一)确定产生暂时性差异的项目。

(二)确定资产或负债的账面价值及计税基础。

(三)计算暂时性差异的期末余额。

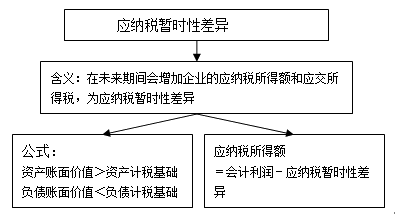

1.应纳税暂时性差异的期末余额

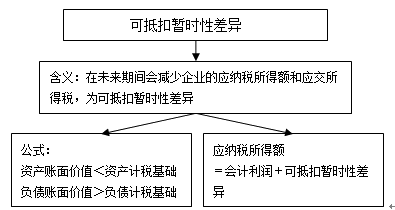

2.可抵扣暂时性差异的期末余额

(四)计算“递延所得税负债”、“递延所得税资产”科目的期末余额。

1.“递延所得税负债”科目的期末余额=应纳税暂时性差异的期末余额×未来转回时的所得税税率。

2.“递延所得税资产”科目的期末余额=可抵扣暂时性差异的期末余额×未来转回时的所得税税率。

(五)计算“递延所得税负债”、“递延所得税资产”科目的发生额。

1.“递延所得税负债”科目发生额=期末余额-期初余额。

2.“递延所得税资产”科目发生额=期末余额-期初余额。

(六)所得税费用=当期所得税费用+递延所得税费用(-递延所得税收益)。

免费试听28278人已听