为了帮助广大学员备战2015年注册会计师考试,正保会计网校精心为大家整理了注册会计师考试各科目知识点,希望能够提升您的备考效果,祝您学习愉快!

知识点:车辆购置税征收管理

(一)纳税环节

纳税人应当在向公安机关等车辆管理机构办理车辆登记注册手续前,缴纳车辆购置税,即最终消费环节缴纳。

(二)纳税地点

纳税人购置应税车辆,应当向车辆登记注册地的主管税务机关申报纳税;购置不需办理车辆登记注册手续的应税车辆,应当向纳税人所在地主管税务机关申报纳税。车辆登记注册地是指车辆的上牌落籍地或落户地。

(三)纳税期限

1.购买自用的应税车辆,自购买之日(即购车发票上注明的销售日期)起60日内申报纳税。

2.进口自用的应税车辆,应当自进口之日(报关进口的当天)起60日内申报纳税。

3.自产、受赠、获奖和以其他方式取得并自用的应税车辆,应当自取得之日起60日内申报纳税。

(四)车辆购置税的缴税方法

(1)自报核缴;(2)集中征收缴纳;(3)代征、代扣、代收。

(五)车辆购置税的退税制度

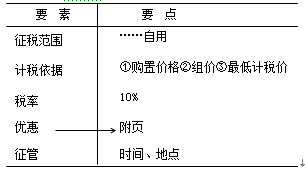

车辆购置税内容总结:

免费试听28278人已听