为了帮助广大学员备战2015年注册会计师考试,正保会计网校精心为大家整理了注册会计师考试各科目知识点,希望能够提升您的备考效果,祝您学习愉快!

知识点:或有事项的确认和计量

(一)预计负债的确认

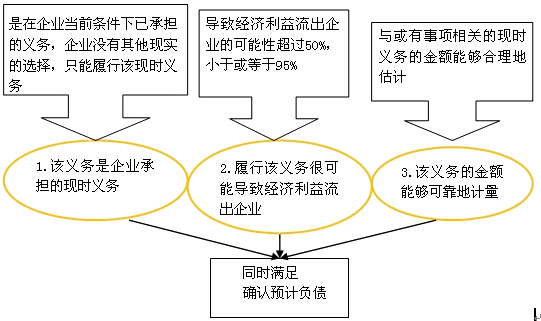

根据企业会计准则的规定,与或有事项相关的义务同时满足下列条件的,应当确认为预计负债:

(二)预计负债的计量

1.最佳估计数的确定

(1)所需支出存在一个连续范围,且该范围内各种结果发生的可能性相同,则最佳估计数应当按照该范围内的中间值,即上、下限金额的平均数确定。

(2)所需支出不存在一个连续范围,或者虽然存在一个连续范围,但该范围内各种结果发生的可能性不相同。

在这种情况下,最佳估计数按照如下方法确定:或有事项涉及单个项目的,按照最可能发生金额确定;或有事项涉及多个项目的,按照各种可能结果及相关概率计算确定。

2.预期可获得的补偿

企业清偿预计负债所需支出全部或部分预期由第三方补偿的:①补偿金额只有在基本确定能够收到时才能作为资产单独确认;②确认的补偿金额不应当超过预计负债的账面价值。

3.预计负债计量需要考虑的其他因素

(1)风险和不确定性

企业在不确定的情况下进行判断需要谨慎,使得收益或资产不会被高估,费用或负债不会被低估。但是,不确定性并不说明应当确认过多的预计负债和故意夸大负债的金额。

企业需要谨慎从事,充分考虑与或有事项有关的风险和不确定性,既不能忽略风险和不确定性对或有事项计量的影响,也要避免对风险和不确定性进行重复调整,从而在低估和高估预计负债金额之间寻找平衡点。

(2)货币时间价值

预计负债一般不需要折现,即相关现时义务的金额通常应当等于未来应支付的金额。但是,如果预计负债的确认时点距离实际清偿有较长的时间跨度,货币时间价值的影响重大,那么在确定预计负债的确认金额时,有必要考虑采用现值计量。

(3)对预计负债账面价值的复核

企业应当在资产负债表日对预计负债的账面价值进行复核。有确凿证据表明该账面价值不能真实反映当前最佳估计数的,应当按照当前最佳估计数对该账面价值进行调整。

免费试听28278人已听