为了方便备战2015注册会计师考试的学员,正保会计网校论坛学员为大家分享了注册会计师考试各科目里的重要知识点,希望对广大考生有帮助。

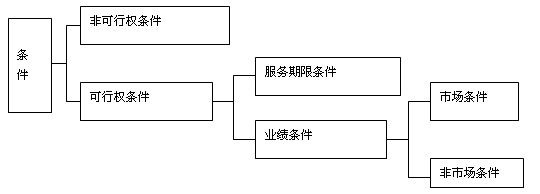

知识点:可行权条件的种类

股份支付通常涉及可行权条件,在满足这些条件之前,职工无法获得股份。可行权条件是指能够确定企业是否得到职工或其他方提供的服务,且该服务使职工或其他方具有获取股份支付协议规定的权益工具或现金等权利的条件;反之,为非可行权条件。

1.服务期限条件

是指职工完成规定服务期限才可行权的条件。

2.业绩条件

(1)市场条件

指行权价格、可行权条件以及行权可能性与权益工具的市场价格相关的业绩条件,如股份支付协议中关于股价至少上升至何种水平职工或其他方可相应取得多少股份的规定。

等待期为3年,不需要单独计算等待期的长短。管理层成员满足了市场条件之外的全部可行权条件。尽管3年后股价未达到了50元/股,即市场条件未得到满足,A公司在3年的年末也均确认了收到的管理层提供的服务,并相应确认了费用。所以市场条件没有得到满足,也不影响企业对预计可行权情况的估计,在这3年中,每年年末应确认相关的成本费用,这些费用不应再转回。

(2)非市场条件

是指除市场条件之外的其他业绩条件,如股份支付协议中关于达到最低盈利目标或销售目标才可行权的规定。

![]()

免费试听28278人已听