为了帮助广大学员备战2015年注册会计师考试,正保会计网校精心为大家整理了注册会计师考试各科目知识点,希望能够提升您的备考效果,祝您学习愉快!

知识点:税法征税范围

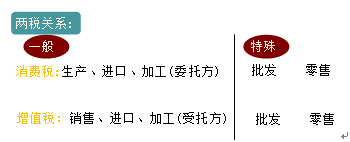

四个环节:生产、委托加工、进口、零售,指定环节一次性缴纳,其他环节不再缴纳。

重要说明:

(一)生产环节征收消费税的说明

工业企业以外的单位和个人的下列行为视为应税消费品的生产行为,按规定征收消费税:

1.将外购的消费税非应税产品以消费税应税产品对外销售的;

2.将外购的消费税低税率应税产品以高税率应税产品对外销售的。

(二)两个特殊环节:

1.零售环节:征收消费税的有金银首饰、钻石及钻石饰品,具体要求:

|

要素

|

规定

|

注释

|

|

征税范围

|

零售环节征收消费税的金银首饰仅限于金基、银基合金首饰以及金、银和金基、银基合金的镶嵌首饰

|

不符合条件的,仍在生产环节交纳消费税的金银首饰

|

|

税率

|

5%

|

对既销售金银首饰,又销售非金银首饰的生产经营单位,应将两类商品划分清楚,分别核算销售额。凡划分不清楚或不能分别核算的,在生产环节销售的,一律从高适用税率征收消费税(10%);在零售环节销售的,一律按金银首饰征收消费税

|

|

计税依据一般规定

|

不含增值税的销售额

|

含税销售额÷(1+17%)

|

|

计税依据具体规定

|

1.金银首饰与其他产品组成成套消费品销售

|

按销售额全额征收消费税

|

|

2.金银首饰连同包装物销售

|

无论包装是否单独计价,也无论会计上如何核算,均应并入金银首饰的销售额,计征消费税

|

|

|

3.带料加工的金银首饰

|

按受托方销售同类金银首饰的销售价格确定计税依据征收消费税。没有同类金银首饰销售价格的,按照组成计税价格计算纳税

|

|

|

4.以旧换新(含翻新改制)销售金银首饰

|

按实际收取的不含增值税的全部价款确定计税依据征收消费税

|

2.批发环节:只有卷烟在批发环节加征一道消费税

自2009年5月1日起,卷烟在批发环节加征一道从价税。相关内容如下:

|

要素

|

规定

|

|

纳税人

|

在中华人民共和国境内从事卷烟批发业务的单位和个人

关注的问题: (1)纳税人销售给纳税人以外的单位和个人的卷烟于销售时纳税 (2)纳税人之间销售的卷烟不缴纳消费税 |

|

计税依据

|

批发销售的所有牌号规格的卷烟,按其销售额(不含增值税)征收5%的消费税

|

|

税额计算

|

应纳消费税=销售额(不含增值税)×5%

关注的问题: (1)纳税人应将卷烟销售额与其他商品销售额分开核算,未分开核算的,一并征收消费税 (2)卷烟消费税在生产和批发两个环节征收后,批发企业在计算纳税时不得扣除已含的生产环节的消费税税款 |

|

纳税地点

|

卷烟批发企业的机构所在地,总机构与分支机构不在同一地区的,由总机构申报纳税

|

免费试听28278人已听