为了帮助广大学员备战2015年注册会计师考试,正保会计网校精心为大家整理了注册会计师考试各科目知识点,希望能够提升您的备考效果,祝您学习愉快!

知识点:税率

税率是对征税对象的征收比例或征收额度。税率是计算税额的尺度,也是衡量税负轻重与否的重要标志。

我国现行的税率主要有:

|

税率形式 |

含 义 |

形式及应用举例 |

|

(1)比例税率 |

即对同一征税对象,不分数额大小,规定相同的征收比例。 |

①单一比例税率(如增值税) |

|

(2)累进税率 |

征税对象按数额(或相对率)大小分成若干等级,每一等级规定一个税率,税率依次提高;每一纳税人的征税对象则依所属等级同时适用几个税率分别计算,将计算结果相加后得出应纳税额 |

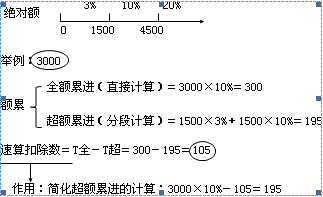

①超额累进税率(如个人所得税中的工资薪金所得) |

续表:

|

税率形式 |

含义 |

形式及应用举例 |

|

(3)定额税率 |

按征税对象确定的计算单位,直接规定一个固定的税额。 |

如资源税、城镇土地使用税、车船税等 |

免费试听28278人已听