为了帮助广大学员备战2015年注册会计师考试,正保会计网校精心为大家整理了注册会计师考试各科目知识点,希望能够提升您的备考效果,祝您学习愉快!

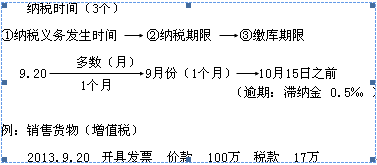

知识点:纳税期限

1.含义:是指税法规定的关于税款缴纳时间方面的限定。

2.相关的三个概念:

(1)纳税义务发生时间:是指应税行为发生的时间。

(2)纳税期限:每隔固定时间汇总一次纳税义务的时间。纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定,不能按照固定期限纳税的,可以按次纳税。

(3)缴库期限:税法规定的纳税期满后,纳税人将应纳税款缴入国库的期限。

免费试听28278人已听