为了帮助广大学员备战2014年注册会计师考试,正保会计网校精心为大家整理了注册会计师考试各科目知识点,希望能够提升您的备考效果,祝您学习愉快!

知识点:股票估价

【知识点1】股票的现金流量分析股票投资的相关现金流量包括现金流出和现金流入。一般情况下,现金流出是当前的购买价格,现金流入是未来的股利收入,如果是有限期持有,还包括出售收入。

【知识点2】股票的价值股票的价值是指股票预期能够提供的所有未来现金流量的现值。

(一)零增长股票的价值假设未来股利不变,其支付过程是一个永续年金,则股票价值为:

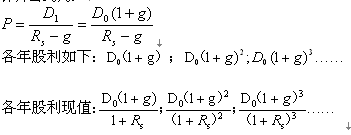

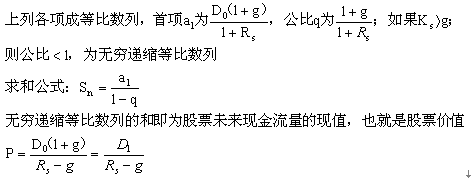

(二)固定增长股票的价值有些企业的股利是不断增长的,假设其增长率是固定的。

计算公式为:

【提示】注意四点:

(1)做题时如何区分D 1和D0如果给出预期将要支付的每股股利,则是D 1;如果给出已支付的股利,则是D0.(2)Rs的确定。如果题目中没有给出,一般应用资本资产定价模型确定。

(3)g的确定。一般情况下会直接给出。

①g 还可根据可持续增长率来估计(在满足可持续增长的假设条件的情况下,股利增长率等于可持续增长率)。

②如果企业股利政策采用固定股利支付率政策,则股利增长率g=净利润增长率。

(4)以上两个模型还可以作为计算两种特殊类型现金流量现值的公式使用。

免费试听28278人已听