2016年注册会计师备考已经开始,目前处于预习阶段,学员可以根据网校预习计划表来安排自己的学习进度。以下是网校依据2015年注会教材,整理的注会各科目知识点,用于预习阶段学习,祝大家备考愉快!

第八章 资产减值

知识点:收回金额的计量

1.公允价值减去处置费用的预计:

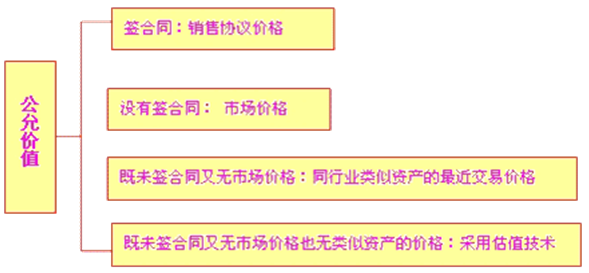

(1)公允价值的确定

(2)处置费用是指可以直接归属于资产处置的相关费用,包括与资产处置有关的法律费用、相关税费、搬运费以及为使资产达到可销售状态所发生的直接费用等,但是,财务费用和所得税费用等不包括在内。

2.预计未来现金流量现值的预计:

①单一法:预计资产未来现金流量,通常应当根据资产未来每期最有可能产生的现金流量进行预测。它使用的是单一的未来每期预计现金流量和单一的折现率。

②期望现金流量法:资产未来每期现金流量,应当根据每期现金流量期望值进行预计。每期现金流量期望值按照各种可能情况下的现金流量与其发生概率加权计算。

免费试听28278人已听