我们一起来学习2015《会计》高频考点:非同一控制下控股合并取得长期股权投资的初始计量。本考点属于《会计》第四章长期股权投资第一节长期股权投资的初始计量的内容。

【内容导航】

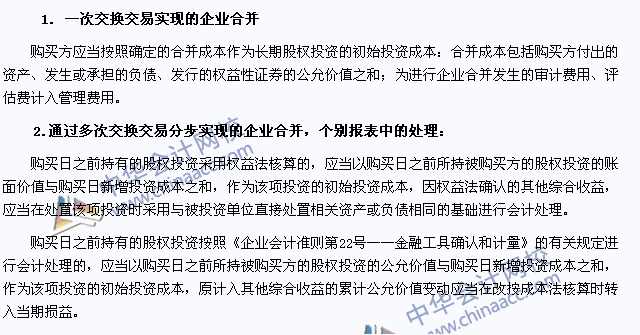

1.一次交易形成的企业合并

2.多次交易形成的企业合并

【考频分析】

考频:★★★

复习程度:熟悉掌握本考点。此内容在主观题、客观题中都容易出现。

【高频考点】非同一控制下控股合并取得长期股权投资的初始计量

相关链接:2015年注册会计师《会计》第四章高频考点

注:全文转载或部分转载本文请注明“来源:正保会计网校”

了解注会

报名条件

报名时间

准考证打印

考试大纲

考试科目

考试时间

成绩查询

合格证书

免费试听28278人已听