为了帮助广大学员备战2015年注册会计师考试,正保会计网校精心为大家整理了注册会计师考试各科目知识点,希望能够提升您的备考效果,祝您学习愉快!

知识点:反向购买的处理

(一)反向购买的会计处理

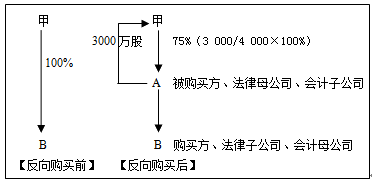

反向购买的涵义:A公司股份总数为1000万股,2014年1月1日A公司发行股票3000万股,交付给B公司的原股东甲,从而换取B公司100%的股权。从而,B公司成为A公司的全资子公司。假设A公司与B公司合并前不存在任何关联方关系。

从法律形式来看,A公司是B公司的母公司,B公司是A公司的子公司,但从经济实质上看,B公司的原股东甲取得了A公司75%(3000/4000×100%)的股权,能够控制A公司,进而能够控制A公司的子公司-B公司,可见,甲对B公司的控制没有发生改变,其实质是,甲通过B公司控制了A公司。按照实质重于形式的原则,会计上将B公司视为购买方(主并方),将A公司视为被购买方(被并方)。

A公司

借:长期股权投资-B

贷:股本、资本公积

甲公司:

借:长期股权投资-A

贷:长期股权投资-B

投资收益

非同一控制下的企业合并,以发行权益性证券交换股权的方式进行的,通常发行权益性证券的一方为购买方。但某些企业合并中,发行权益性证券的一方因其生产经营决策在合并后被参与合并的另一方所控制的,发行权益性证券的一方虽然为法律上的母公司,但其为会计上的被购买方(即会计上的子公司,下同),该类企业合并通常称为“反向购买”。

(二)非上市公司以所持有的对子公司投资等资产为对价取得上市公司的控制权,构成反向购买的,上市公司编制合并财务报表时应当区别以下情况处理:

1.交易发生时,上市公司未持有任何资产负债或仅持有现金、交易性金融资产等不构成业务的资产或负债的,上市公司在编制合并财务报表时,应当按照《财政部关于做好执行会计准则企业2008年年报工作的通知》(财会函[2008]60号)的规定执行,不确认商誉或是损益。

2.交易发生时,上市公司保留的资产、负债构成业务的,应当按照《企业会计准则第20号――企业合并》及相关讲解的规定执行,即对于形成非同一控制下企业合并的,企业合并成本与取得的上市公司可辨认净资产公允价值份额的差额应当确认为商誉或是计入当期损益。

免费试听28278人已听