为了帮助广大学员备战2015年注册会计师考试,正保会计网校精心为大家整理了注册会计师考试各科目知识点,希望能够提升您的备考效果,祝您学习愉快!

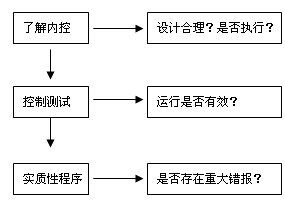

知识点:控制测试的含义和要求

(一)控制测试的含义

1.含义:控制测试是指用于评价内部控制在防止或发现并纠正认定层次重大错报方面的运行有效性的审计程序。注册会计师应当选择为相关认定提供证据的控制进行测试。(注意控制测试目的与了解内部控制不同)

(二)测试的内容

在测试控制运行的有效性时,注册会计师应当从下列方面获取关于控制是否有效运行的审计证据:

1.控制在所审计期间的相关时点是如何运行的;

2.控制是否得到一贯执行;

3.控制由谁或以何种方式执行。

(三)控制测试的要求

当存在下列情形之一时,注册会计师应当实施控制测试:

1.在评估认定层次重大错报风险时,预期控制的运行是有效的;

如果在评估认定层次重大错报风险时预期控制的运行是有效的,注册会计师应当实施控制测试。

2.仅实施实质性程序并不能够提供认定层次充分、适当的审计证据。

如果认为仅实施实质性程序获取的审计证据无法将认定层次重大错报风险降至可接受的低水平,注册会计师应当实施相关的控制测试,以获取控制运行有效性的审计证据。

解释:如果认为仅通过实质性程无法获取认定层次充分、适当的审计证据时,注册会计师应当实施控制测试。

免费试听28278人已听