知识和能力都是一点一点积累起来的,要有扎实的基础,要温习和巩固,不能急于求成。为了帮助广大考生每日积累点滴知识,正保会计网校整理了《财务管理》第10章的知识点——盈利能力分析,以供大家更好地学习,祝大家学习愉快!

【知识点】盈利能力分析

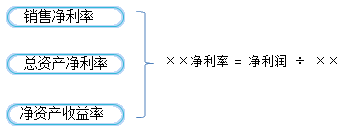

净资产收益率

=净利润 ÷ 股东权益

=(净利润/总资产)× (总资产/股东权益)

净资产收益率=总资产净利率×权益乘数

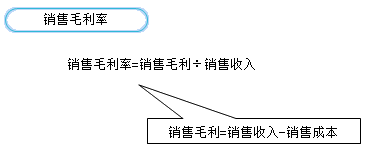

| 销售毛利率 | 销售毛利率反映产品每销售1元所包含的毛利润是多少,即销售收入扣除销售成本后还有多少剩余可用于各期费用和形成利润。销售毛利率越高,表明产品的盈利能力越强。 |

| 销售净利率 | 反映每1元销售收入最终赚取了多少利润,用于反映产品最终的盈利能力。 |

| 总资产净利率 | 衡量企业资产的盈利能力。总资产净利率越高,表明企业资产的利用效果越好。 |

| 净资产收益率 | 净资产收益率越高,股东和债权人的利益保障程度越高。但净资产收益率不是一个越高越好的概念,分析时要注意企业的财务风险。是杜邦财务分析体系的核心指标。 |

推荐阅读:

了解详情 热门课程