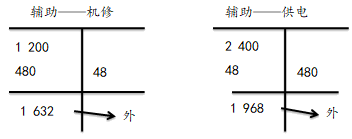

亲爱的学员,您好!很高兴能为您提供帮助,您的问题答复如下:您这个表格没有标题,不知道是按照哪个方法进行计算的,因此无法判断正确性。直接分配法供水车间费用分配率=480000÷(160000-10000)=3.2锅炉车间费用分配率=45000÷(10000-1000)=5借:制造费用——第一车间3.2×80000+5100×5=281500 ——第二车间3.2×70000+3900×5=243500 贷:生产成本——辅助生产成本——供水车间480000 ——锅炉车间45000交互分配法供水车间费用分配率=480000÷160000=3锅炉车间费用分配率=45000÷10000=4.5借:生产成本——辅助生产成本——供水车间4.5×1000 ——锅炉车间3×10000贷:生产成本——辅助生产成本——供水车间3×10000 ——锅炉车间4.5×1000借:制造费用——第一车间80000×3+5100×4.5 ——第二车间70000×3+3900×4.5 贷:生产成本——辅助生产成本——供水车间480000+4.5×1000-3×10000 ——锅炉车间45000+3×10000-4.5×1000计划成本分配法思路计划成本=计划单位成本×耗用量实际成本=待分配费用+转入费用①转入费用=②计划单位成本×耗用量成本差异=实际成本-计划成本 管理费用分录与直接分配法类似,不过辅助生产成本差异记入管理费用顺序分配法思路:计算分配率,确认先后的顺序,此时的分配率=总金额/总数量顺序分配法下,先分配受益少的部门,后分配受益多的部门,后分配的部门不能给先分配的部门再分配费用。分录同直接分配法类似。下面是例题,计算方法都是一样的,请参考。①直接分配法特点不考虑各辅助生产车间之间相互提供劳务或产品的情况,将各种辅助生产费用直接分配给辅助生产以外的各受益单位优缺点分配一次、计算简单,不够准确适用范围辅助生产内部相互提供产品和劳务不多,不进行费用的交互分配、对辅助生产成本和企业产品成本影响不大计算分配率=总金额÷对外的数量各受益部门应分配的费用=该部门的耗用量×分配率 【举例】假定甲工厂设有机修和供电两个辅助生产车间。2022年5月在分配辅助生产费用以前,机修车间发生费用1 200万元,按修理工时分配费用,提供修理工时5 000小时,其中,供电车间200小时,对外提供:第一车间3 000小时,第二车间1 200小时,行政管理部门400小时,销售部门200小时;供电车间发生费用2 400万元,按耗电度数分配费用,提供供电度数2 000万度,其中,机修车间耗用400万度,对外提供:第一车间900万度,第二车间400万度,行政管理部门200万度,销售部门100万度。该企业辅助生产的制造费用不通过“制造费用”科目核算。假设使用直接分配法分配辅助生产费用。 机修车间分配率=1 200÷(5000-200)=0.25 制造费用——第一车间分配金额=0.25×3 000=750万元 制造费用——第二车间分配金额=0.25×1 200=300万元 管理费用分配金额=0.25×400=100万元 销售费用分配金额=0.25×200=50万元 供电车间分配率=2 400÷(2 000-400)=1.5 制造费用——第一车间分配金额=1.5×900=1 350万元 制造费用——第二车间分配金额=1.5×400=600万元 管理费用分配金额=1.5×200=300万元 销售费用分配金额=1.5×100=150万元 会计分录: 借:制造费用——第一车间 2 100(750+1350) ——第二车间 900(300+600) 管理费用 400(100+300) 销售费用 200(50+150) 贷:生产成本——辅助生产成本——机修车间 1 200 ——供电车间 2 400②交互分配法特点通过两次分配完成。首先,在辅助生产车间进行交互分配;然后,将各辅助生产车间交互分配后的实际费用,在辅助生产车间以外的各受益单位之间进行分配优缺点提高了正确性,同时加大了工作量计算交互分配率=总金额÷总数量对外分配率=实际金额÷对外数量 【举例】假定甲工厂设有机修和供电两个辅助生产车间。2022年5月在分配辅助生产费用以前,机修车间发生费用1 200万元,按修理工时分配费用,提供修理工时5 000小时,其中,供电车间200小时,对外提供:第一车间3 000小时,第二车间1 200小时,行政管理部门400小时,销售部门200小时;供电车间发生费用2 400万元,按耗电度数分配费用,提供供电度数2 000万度,其中,机修车间耗用400万度,对外提供:第一车间900万度,第二车间400万度,行政管理部门200万度,销售部门100万度。该企业辅助生产的制造费用不通过“制造费用”科目核算。假设使用交互分配法分配辅助生产费用。 第一步,交互分配 机修车间分配率=1 200÷5 000=0.24 供电车间耗用金额=0.24×200=48万元 借:生产成本——辅助生产成本——供电车间 48 贷:生产成本——辅助生产成本——机修车间 48 供电车间分配率=2 400÷2 000=1.2 机修车间耗用金额=1.2×400=480万元 借:生产成本——辅助生产成本——机修车间 480 贷:生产成本——辅助生产成本——供电车间 480 辅助生产成本交互分配法各账户发生额及余额

1065

1065