图解新企业所得税申报表怎么填(33):抵扣应纳税所得额明细表

2015-04-07 08:56来源:国家税务总局

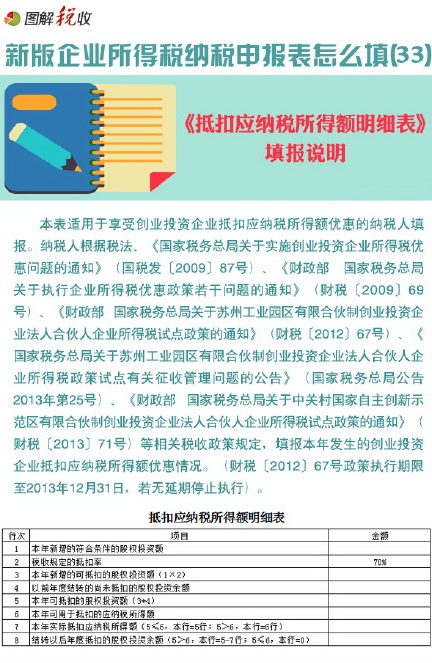

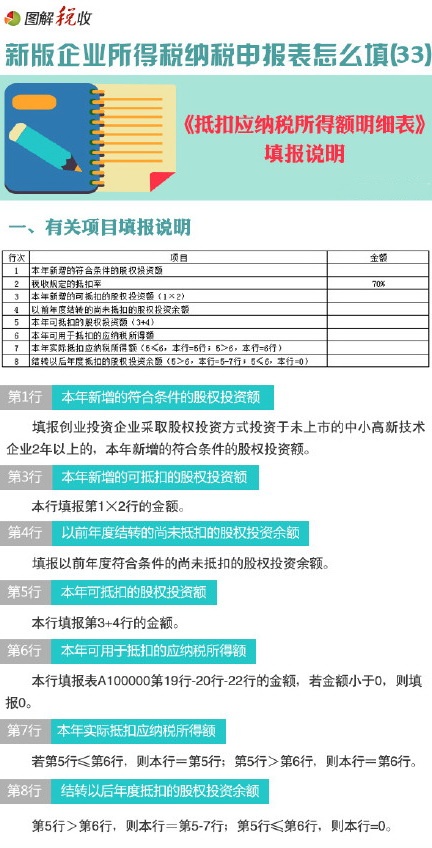

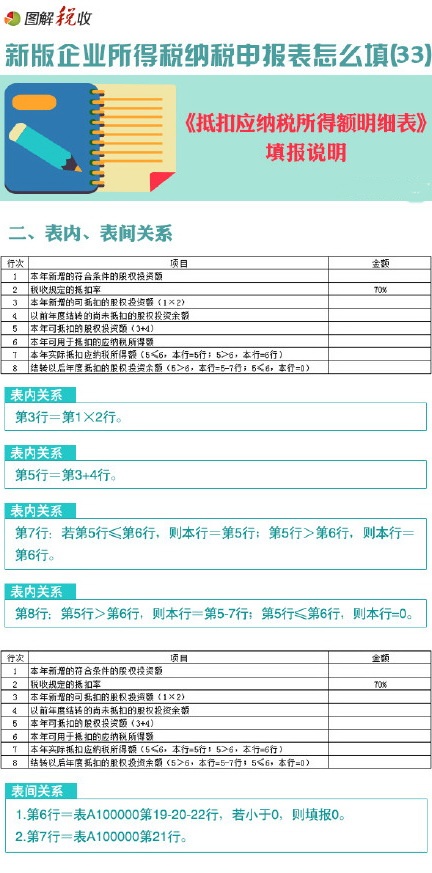

本表适用于享受创业投资企业抵扣应纳税所得额优惠的纳税人填报。纳税人根据相关规定填报本年发生的创业投资企业抵扣应纳税所得额优惠情况。财税〔2012〕67号政策执行期限至2013年12月31日,若无延期停止执行。

本表适用于享受创业投资企业抵扣应纳税所得额优惠的纳税人填报。纳税人根据相关规定填报本年发生的创业投资企业抵扣应纳税所得额优惠情况。财税〔2012〕67号政策执行期限至2013年12月31日,若无延期停止执行。