新企业所得税纳税申报表房企填写示例(二)

2015年:

(一)会计分录(万元):

借:银行存款 3000

贷: 预收账款 3000

借:管理费用——业务招待费 15

销售费用——广告费 20

贷: 银行存款 35

借:待摊税费——营业税金及附加 169.5

——土地增值税 60

贷: 应交税费——应交营业税金及附加 169.5

——应交土地增值税 60

借:应交税费——应交营业税金及附加 169.5

——应交土地增值税 60

贷: 银行存款 229.5

(二)企业所得税汇算清缴

1、预售收入及税金

《国家税务总局关于印发<房地产开发经营业务企业所得税处理办法>的通知》(国税发[2009]31号)第六条规定, 企业通过正式签订《房地产销售合同》或《房地产预售合同》所取得的收入,应确认为销售收入的实现。

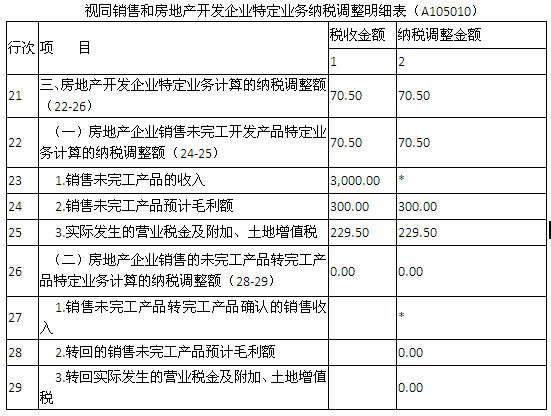

A105010《视同销售和房地产开发企业特定业务纳税调整明细表》第23行 “1.销售未完工产品的收入”第1列“税收金额”填报3000万元,第24行“2.销售未完工产品预计毛利额”填报300万元(预计计税毛利率10%),第25行“3.实际发生的营业税金及附加、土地增值税”填报229.5万元,第22行“(一)房地产企业销售未完工开发产品特定业务计算的纳税调整额”填报70.5万元,第21行“三、房地产开发企业特定业务计算的纳税调整额”填报70.5万元。

A105000《纳税调整项目明细表》第39行“(四)房地产开发企业特定业务计算的纳税调整额”第2列“税收金额”填报70.5万元,第3列“调增金额”填报70.5万元。

2、业务招待费支出

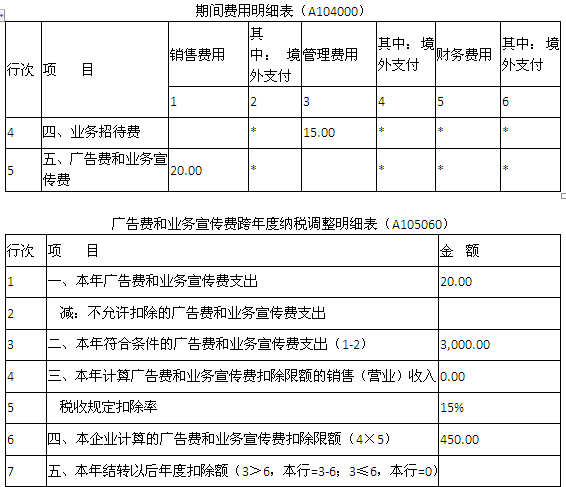

A104000《期间费用明细表》第4行“四、业务招待费”第3列“管理费用”填报15万元。

甲公司本纳税年度实际发生业务招待费15万元,按实际发生的业务招待费支出60%的比例计算可税前扣除的限额为9万元;本纳税年度销售(营业)收入3000万元(本年预售收入),按销售(营业)收入5‰的比例计算可税前扣除的业务招待费限额为15元,取其低者为允许税前扣除的税收金额9万元,甲公司申报纳税调整增加6万元。

A105000《纳税调整项目明细表》第15行“(三)业务招待费”第1列“账载金额”填报15万元,第2列“税收金额”填报9元,第3列“调增金额”填报6万元。

3、广告费和业务宣传费支出

A104000《期间费用明细表》第5行“五、广告费和业务宣传费”第1列“销售费用”填报20万元。

甲公司本纳税年度税前实际列支广告费和业务宣传费20万元,按销售(营业)收入15%计算准予扣除的广告费和业务宣传费支出为450万元,减本年扣除的以前年度结转额430万元,甲公司申报纳税调整减少430万元。

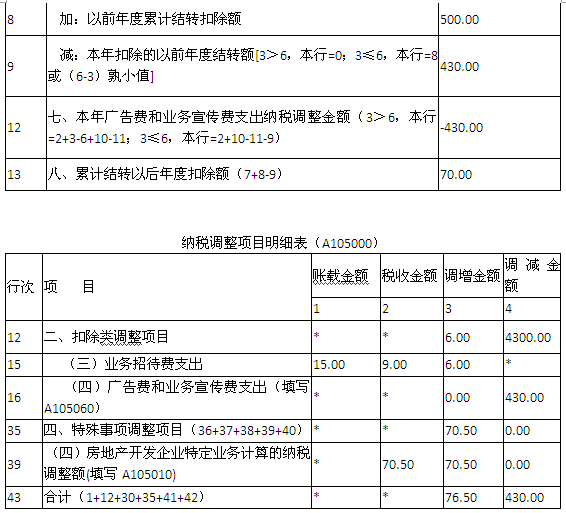

A105060《广告费和业务宣传费跨年度纳税调整明细表》第1行“一、本年广告费和业务宣传费支出”填报20万元,第4行 “本年计算广告费和业务宣传费扣除限额的销售(营业)收入”填报3000万元,第6行“本年广告费和业务宣传费扣除限额”填报450万元,第7行 “本年结转以后年度扣除额”填报0万元,第8行“加:以前年度累计结转扣除额”填报500万元,第9行“减:本年扣除的以前年度结转额”填报430万元,第12行“七、本年广告费和业务宣传费支出纳税调整金额”填报-430万元,第13行“八、累计结转以后年度扣除额”填报70万元。

A105000《纳税调整项目明细表》第16行“(四)广告费和业务宣传费支出”第4列“调减金额”填报430万元。

填表如下(单位:万元)