实务案例:存货跌价准备的会计与税务处理探析

5月份是2018年企业所得税年度纳税申报的最后一个月,在本周接到了众多会员咨询减值准备填报的相关业务问题,在接下来的时间,我们一起来学习一下相关业务的会计和税务处理。本期先来看一下存货跌价准备的会计与税务处理。

一、存货跌价准备的核算

1、存货跌价准备的计提

企业应在每一资产负债表日,比较存货成本与可变现净值,计算出应计提的存货跌价准备,再与已提数进行比较,若应提数大于已提数,应予补提。企业计提的存货跌价准备,应计入当期损益(资产减值损失)。

计提时会计处理参考如下:

借:资产减值损失

贷:存货跌价准备

2、存货跌价准备的转回

当以前减记存货价值的影响因素已经消失,减记的金额应当予以恢复,并在原已计提的存货跌价准备金额内转回,转回的金额计入当期损益(资产减值损失),但转回的金额以将存货跌价准备的余额冲减至零为限。

会计处理参考如下:

借:存货跌价准备

贷:资产减值损失

3、存货跌价准备的结转

对已售存货计提了存货跌价准备的,还应结转已计提的存货跌价准备,冲减当期主营业务成本或其他业务成本,实际上是按已售产成品或商品的账面价值结转至主营业务成本或其他业务成本。企业按存货类别计提存货跌价准备的,也应按比例结转相应的存货跌价准备。

结转成本会计处理参考如下:

借:主营业务成本(或其他业务成本)

贷:库存商品(或原材料)

借:存货跌价准备

贷:主营业务成本(或其他业务成本)

二、所得税处理

1、《企业所得税法》第十条 在计算应纳税所得额时,下列支出不得扣除:

(一)向投资者支付的股息、红利等权益性投资收益款项;

(二)企业所得税税款;

(三)税收滞纳金;

(四)罚金、罚款和被没收财物的损失;

(五)本法第九条规定以外的捐赠支出;

(六)赞助支出;

(七)未经核定的准备金支出;

(八)与取得收入无关的其他支出。

2、《企业所得税法实施条例》第五十五条企业所得税法第十条第(七)项所称未经核定的准备金支出,是指不符合国务院财政、税务主管部门规定的各项资产减值准备、风险准备等准备金支出。

3、纳税调整金额

应调整应纳税所得额=“存货跌价准备”科目期末余额-“存货跌价准备”期初余额

如果是正数,则应该调增应纳税所得额,如果是负数,应该调减应纳税所得额。

4、申报表填

纳税申报时,在A105000纳税调整项目明细表“资产减值准备金”项目中进行填报。

举个例子:

1、2017年12月31日甲公司库存商品A成本是100万元,可变现净值80万元,当日计提存货跌价准备20万元,会计处理如下:

借:资产减值损失 20万

贷:存货跌价准备 20万

2017年度所得税汇算时,应该纳税调增20万元。A105000纳税调整项目明细表(简表)填报如下:

2、2018年12月31日,甲公司库存商品A成本是100万元,可变现净值80万元,上年度已计提存货跌价准备20万元,甲公司当日把库存商品A以116万元的价格销售给客户。相关的会计处理参考如下:

借:应收账款 116万

贷:主营业务收入 100万

应交税费-应交增值税-销项税额 16万

借:主营业务成本 100万

贷:库存商品 100万

借:存货跌价准备 20万

贷:主营业务成本 20万

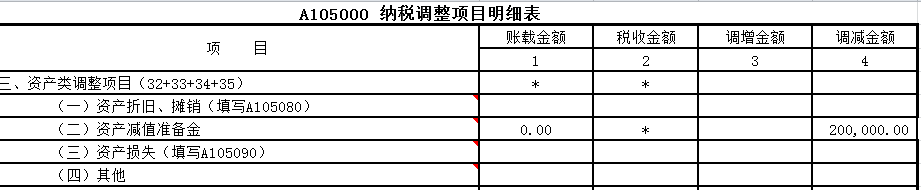

2018年度所得税汇算时,应该纳税调减20万元。A105000纳税调整项目明细表(简表)填报如下:

| 作者:老顾(正保会计网校答疑专家)